Más de 8 millones dependen de este beneficio: El tema de más de 8 millones dependen de este beneficio… pero podría no sobrevivir al futuro se ha convertido en uno de los debates económicos y sociales más importantes en Estados Unidos. Este titular no es solo llamativo: refleja una preocupación real sobre el futuro del sistema de Seguro Social (Social Security), incluyendo programas como SSDI (discapacidad) y SSI (ingresos suplementarios). Para millones de personas, este beneficio no es un extra, sino su principal fuente de ingresos para sobrevivir. Si estás en EE. UU. o planeas trabajar allí, esto es algo que debes entender desde ahora. Porque, como dicen en Estados Unidos, “you gotta plan ahead”. Este artículo te explicará todo de forma clara, sencilla y profesional, combinando datos reales con consejos prácticos para que puedas tomar decisiones inteligentes.

Table of Contents

Más de 8 millones dependen de este beneficio

El tema de más de 8 millones dependen de este beneficio… pero podría no sobrevivir al futuro es una advertencia clara sobre la necesidad de actuar. El Seguro Social sigue siendo una pieza fundamental del sistema económico estadounidense, pero enfrenta desafíos reales que no pueden ignorarse. Prepararse, informarse y tomar decisiones financieras inteligentes es la mejor estrategia para proteger tu futuro. En un mundo donde los sistemas cambian, la mejor inversión es el conocimiento y la planificación.

| Aspecto clave | Detalles |

|---|---|

| Personas afectadas | Más de 8 millones (y más de 65 millones en total en Social Security) |

| Tipo de beneficio | Jubilación, discapacidad (SSDI), ingresos suplementarios (SSI) |

| Problema principal | Riesgo de agotamiento de fondos |

| Proyección crítica | Entre 2033 y 2035 podrían reducirse beneficios |

| Impacto estimado | Recortes de hasta 20-25% |

| Soluciones propuestas | Aumentar impuestos, retrasar jubilación, reducir beneficios |

| Fuente oficial | https://www.ssa.gov |

¿Qué significa realmente este titular?

Cuando se dice que más de 8 millones dependen de este beneficio, se hace referencia principalmente a programas como SSI y SSDI, diseñados para ayudar a personas con discapacidades o ingresos limitados.

Esto incluye:

- Jubilados

- Personas con discapacidad

- Cónyuges y sobrevivientes

Lo importante aquí es entender que el sistema funciona como una red de seguridad. Pero esa red, hoy en día, está bajo presión.

Cómo funciona el sistema (explicado fácil)

Imagina que el Seguro Social es como una cadena solidaria:

- Los trabajadores actuales pagan impuestos (FICA)

- Ese dinero se usa para pagar a los beneficiarios actuales

No es un fondo donde guardas tu dinero individualmente, sino un sistema colectivo.

Problema:

Cada vez hay menos personas pagando y más personas cobrando.

- En 1960: había aproximadamente 5 trabajadores por cada beneficiario

- Hoy: hay alrededor de 2.8 trabajadores por beneficiario

Esto genera un desequilibrio que pone en riesgo la sostenibilidad del sistema.

Por qué el sistema está en riesgo

Aquí es donde entramos en terreno clave. Hay varias razones estructurales que explican esta situación.

Envejecimiento de la población

La generación del baby boom (personas nacidas entre 1946 y 1964) está llegando a la jubilación. Esto significa más beneficiarios y menos contribuyentes activos.

Menor tasa de natalidad

Menos jóvenes entrando al mercado laboral implica menos ingresos al sistema.

Aumento de la esperanza de vida

Hoy las personas viven más tiempo, lo cual es positivo, pero también significa que reciben beneficios durante más años.

Desigualdad salarial

Muchos trabajadores no ganan lo suficiente, lo que reduce los ingresos por impuestos al sistema.

Datos reales que debes conocer

Para entender la magnitud del problema, revisa estos números clave:

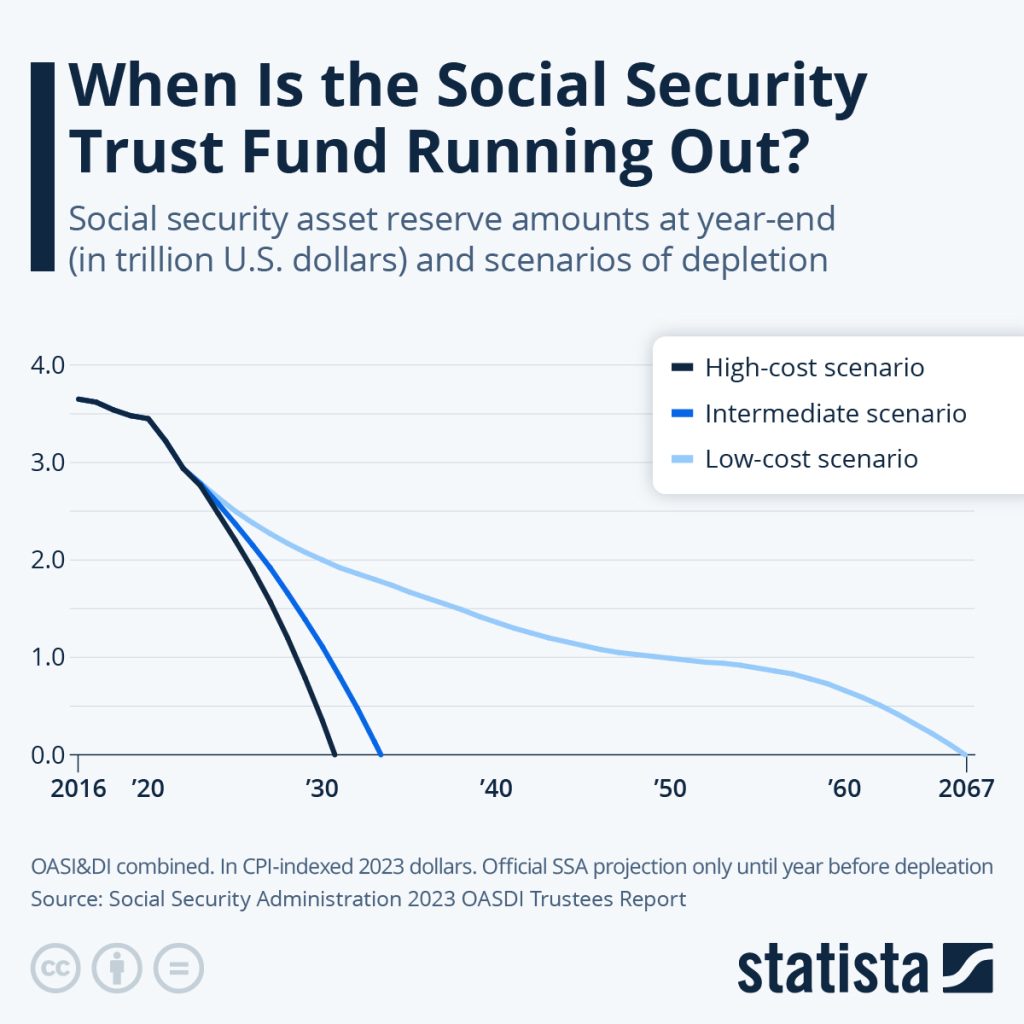

- El fondo fiduciario del Seguro Social podría agotarse en 2034

- Después de eso, solo se podría pagar aproximadamente el 77% de los beneficios

- Más del 40% de los adultos mayores dependen de este ingreso como su principal fuente

Esto no significa que el sistema desaparezca, pero sí que podría sufrir recortes automáticos si no se hacen cambios.

Qué cambios podrían ocurrir

El gobierno de EE. UU. tiene varias opciones sobre la mesa. Ninguna es perfecta, y todas tienen implicaciones políticas y sociales.

Aumentar impuestos

Subir el impuesto sobre la nómina (payroll tax) para recaudar más dinero.

Elevar la edad de jubilación

Actualmente está entre 66 y 67 años. Podría subir a 68 o más.

Reducir beneficios

Especialmente para personas con ingresos más altos.

Eliminar el límite de ingresos sujetos a impuestos

Hoy existe un tope (aproximadamente $160,200 en 2023). Quitar ese límite generaría más ingresos.

Impacto en la vida real

Vamos a ponerlo en términos simples.

Si una persona espera recibir $2,000 al mes al jubilarse:

- Con un recorte del 20% → recibiría $1,600

Eso significa:

- Menos capacidad para pagar renta

- Menos acceso a atención médica

- Menor calidad de vida

Para millones de personas, esto no es una teoría, es una posible realidad.

Guía completa: cómo prepararte desde ahora

Aquí es donde entra el valor práctico del artículo. No basta con entender el problema, hay que actuar.

Revisa tu historial en el Seguro Social

Puedes hacerlo aquí:

https://www.ssa.gov/myaccount/

Verifica:

- Años trabajados

- Créditos acumulados

- Estimación de beneficios

Construye múltiples fuentes de ingreso

No dependas únicamente del Seguro Social. En EE. UU., esto es clave.

Opciones comunes:

- 401(k) (plan de retiro patrocinado por empleador)

- IRA tradicional o Roth IRA

- Inversiones en bolsa (stocks, ETFs)

- Bienes raíces

Ahorra de forma consistente

Ejemplo práctico:

- Ahorrar $200/mes desde los 25 años

- Con un rendimiento promedio del 7% anual

Podrías tener más de $500,000 al jubilarte

Reduce deudas antes de jubilarte

Entrar a la jubilación sin deudas es clave.

Prioriza:

- Tarjetas de crédito

- Préstamos personales

- Hipoteca (si es posible)

Consulta a un asesor financiero

Un profesional puede ayudarte a:

- Diseñar un plan personalizado

- Optimizar impuestos

- Proteger tus activos

Perspectiva profesional y económica

Desde un punto de vista técnico, este problema no es nuevo. Economistas llevan décadas advirtiendo sobre este escenario.

Lo que ha cambiado es la urgencia.

El Congressional Budget Office (CBO) y otras instituciones coinciden en que el sistema necesita reformas estructurales.

Esto no es una crisis inmediata, pero sí una bomba de tiempo financiera.

Qué dicen los expertos en EE. UU.

Muchos expertos coinciden en tres ideas clave:

- El sistema no desaparecerá completamente

- Habrá cambios inevitables

- La responsabilidad individual será cada vez más importante

Como dicen en Estados Unidos:

“Hope for the best, prepare for the worst.”