Aumento de beneficios en abril: El aumento de beneficios en abril es un tema clave para millones de personas que dependen de ingresos provenientes del Estado, como jubilaciones, pensiones y asignaciones familiares. Entender este aumento no es solo cuestión de números: se trata de saber cómo impacta en tu vida diaria, tu presupuesto y tus decisiones financieras. Si lo ponemos en términos simples, este incremento es como un pequeño “raise” que recibirías en un trabajo en Estados Unidos. Suena bien, pero la verdadera pregunta es: ¿ese aumento alcanza para cubrir el costo de vida actual? Aquí es donde entra el análisis profundo que muchos pasan por alto.

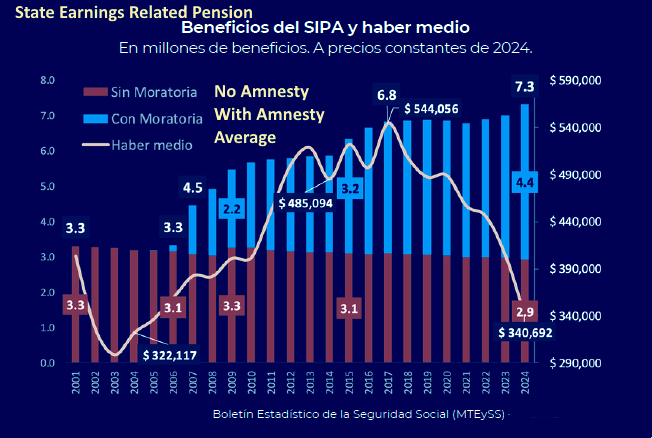

El ajuste aplicado en abril responde a la actualización por inflación, un mecanismo diseñado para evitar que los beneficios pierdan valor con el tiempo. Sin embargo, como suele decirse en EE.UU., “the devil is in the details”. No todos los beneficios aumentan de la misma manera, y algunos directamente no cambian. Según datos oficiales de la Administración Nacional de la Seguridad Social (ANSES), este incremento ronda el 2,9%.

Table of Contents

Aumento de beneficios en abril

El aumento de beneficios en abril representa un ajuste necesario, pero insuficiente frente al contexto inflacionario actual. Aunque ofrece un alivio parcial, entender cómo se compone tu ingreso total es fundamental para tomar decisiones inteligentes. La clave no está solo en cuánto sube, sino en cómo utilizas ese dinero. Con información clara, planificación y acceso a beneficios adicionales, puedes mejorar tu situación financiera incluso en un entorno económico desafiante.

| Concepto | Detalle clave |

|---|---|

| Aumento general | 2,9% en abril |

| Jubilación mínima | ~$380.000 + bono |

| AUH | ~$136.000 |

| Tarjeta Alimentar | Sin aumento |

| Bono adicional | ~$70.000 |

| Inicio de pagos | Desde el 10 de abril |

| Fuente oficial | https://www.anses.gob.ar |

Qué significa realmente este aumento en términos prácticos

Para entender el impacto real, pensemos en algo cotidiano. Imagina que tu gasto mensual en alimentos sube un 5%, pero tus ingresos solo suben un 2,9%. Aunque recibes más dinero, en realidad puedes comprar menos.

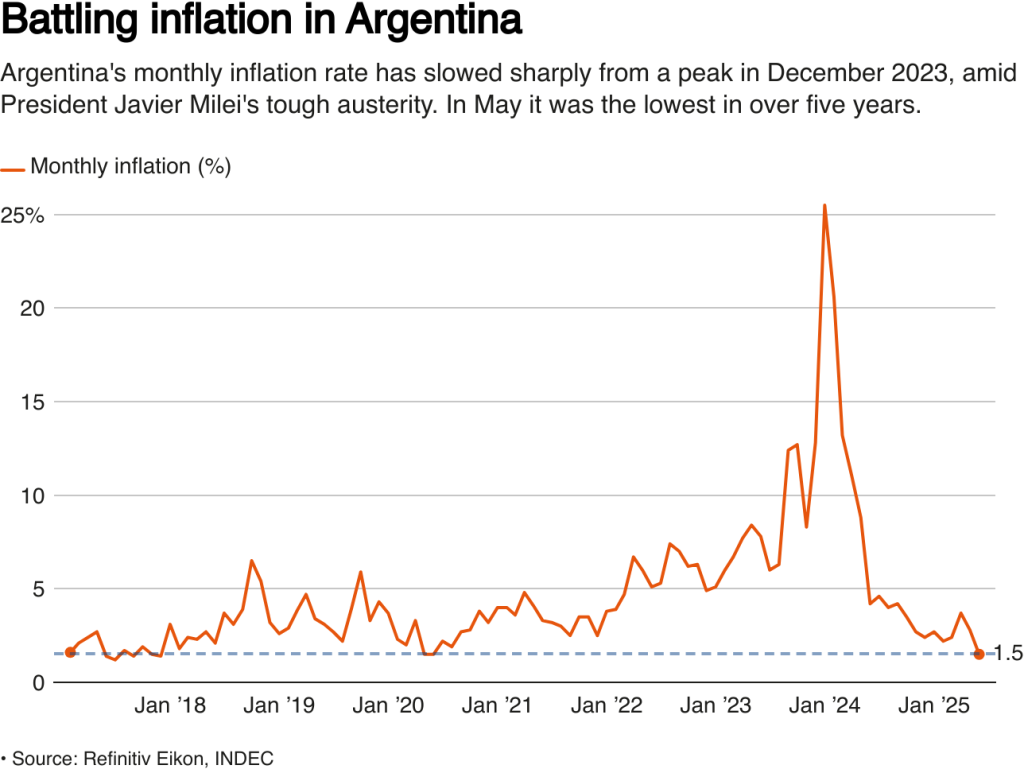

Este fenómeno se conoce como pérdida de poder adquisitivo, y es uno de los puntos más importantes a considerar. Según el Instituto Nacional de Estadística y Censos (INDEC), la inflación mensual en algunos periodos ha superado ampliamente ese 2,9%.

Esto significa que el aumento no necesariamente mejora tu situación económica, sino que intenta evitar que empeore demasiado rápido.

Detalle completo de los beneficios que aumentan

Jubilaciones y pensiones

Este grupo es uno de los más afectados por los cambios económicos, ya que depende principalmente de ingresos fijos.

- Jubilación mínima: aproximadamente $380.000

- Con bono adicional: puede superar los $450.000

- Pensiones no contributivas: alrededor de $266.000

- Pensión Universal para el Adulto Mayor (PUAM): cerca de $304.000

Un punto clave es que el bono de $70.000 sigue vigente, pero no aumenta. Esto es importante porque, en términos reales, ese bono pierde valor frente a la inflación.

Desde una perspectiva profesional, este tipo de estructura —aumento base más bono fijo— puede generar distorsiones en el ingreso real. En Estados Unidos, por ejemplo, el sistema de Social Security utiliza ajustes automáticos llamados COLA (Cost of Living Adjustment), basados en inflación real.

Asignaciones familiares: AUH y AUE

Las asignaciones son fundamentales para familias con niños y personas en situación vulnerable.

- Asignación Universal por Hijo (AUH): ~$136.000

- AUH por discapacidad: hasta ~$445.000

- Asignación por Embarazo (AUE): similar a AUH

Un cambio importante este año es la simplificación de procesos. Los niños de 0 a 4 años pueden cobrar el 100% del beneficio sin trámites adicionales, siempre que cumplan los requisitos.

Este tipo de mejora administrativa es lo que en EE.UU. se denomina “user-friendly policy design”, es decir, políticas diseñadas para facilitar el acceso.

Tarjeta Alimentar: el punto crítico

Aquí encontramos uno de los mayores problemas del sistema actual.

- No hay aumento en abril

- Montos aproximados:

- 1 hijo: $52.000

- 2 hijos: $81.000

- 3 o más hijos: $108.000

Esto genera un desbalance, ya que mientras algunos ingresos suben, otros permanecen iguales. En términos reales, esto equivale a una reducción del poder de compra.

Cómo calcular tu ingreso real paso a paso

Uno de los errores más comunes es mirar solo el porcentaje de aumento. Para tener una visión clara, necesitas calcular tu ingreso total.

Paso 1: Identifica todos tus ingresos

Incluye:

- Jubilación o pensión

- Bono

- Asignaciones

- Otros programas

Paso 2: Suma el total mensual

Ejemplo:

- Jubilación: $380.000

- Bono: $70.000

- Total: $450.000

Paso 3: Ajusta por inflación

Si la inflación mensual es mayor que tu aumento, tu poder de compra disminuye.

Paso 4: Evalúa tus gastos

Divide en:

- Necesidades (alimentos, vivienda)

- Gastos variables

- Ahorro

Este enfoque es similar al método financiero popular en EE.UU. conocido como la regla 50/30/20.

Impacto económico y social

Desde una perspectiva macroeconómica, los aumentos en beneficios tienen múltiples efectos:

- Sostienen el consumo interno

- Reducen la pobreza en el corto plazo

- Generan presión sobre el gasto público

Sin embargo, si los aumentos no acompañan la inflación, su impacto es limitado.

Según organismos internacionales como el Banco Mundial, los sistemas de protección social deben ajustarse regularmente para ser efectivos.

Estrategias prácticas para aprovechar mejor el aumento

Aquí es donde realmente puedes marcar la diferencia.

Optimiza tu presupuesto

Revisa en qué estás gastando y elimina gastos innecesarios. Como dicen en EE.UU., “cut the fat”.

Aprovecha beneficios ocultos

Muchos programas incluyen:

- Descuentos en medicamentos

- Tarifas sociales

- Subsidios locales

Planifica compras inteligentes

Compra productos básicos en mayor cantidad cuando sea posible. Esto reduce el impacto de la inflación.

Mantente informado

Las políticas cambian constantemente.

Errores comunes que debes evitar

Pensar que un aumento siempre mejora tu situación es un error frecuente. También lo es no considerar todos los ingresos disponibles.

Otros errores incluyen:

- No verificar fechas de cobro

- No aprovechar beneficios adicionales

- No ajustar el presupuesto

En términos simples: si no prestas atención, estás perdiendo dinero sin darte cuenta.