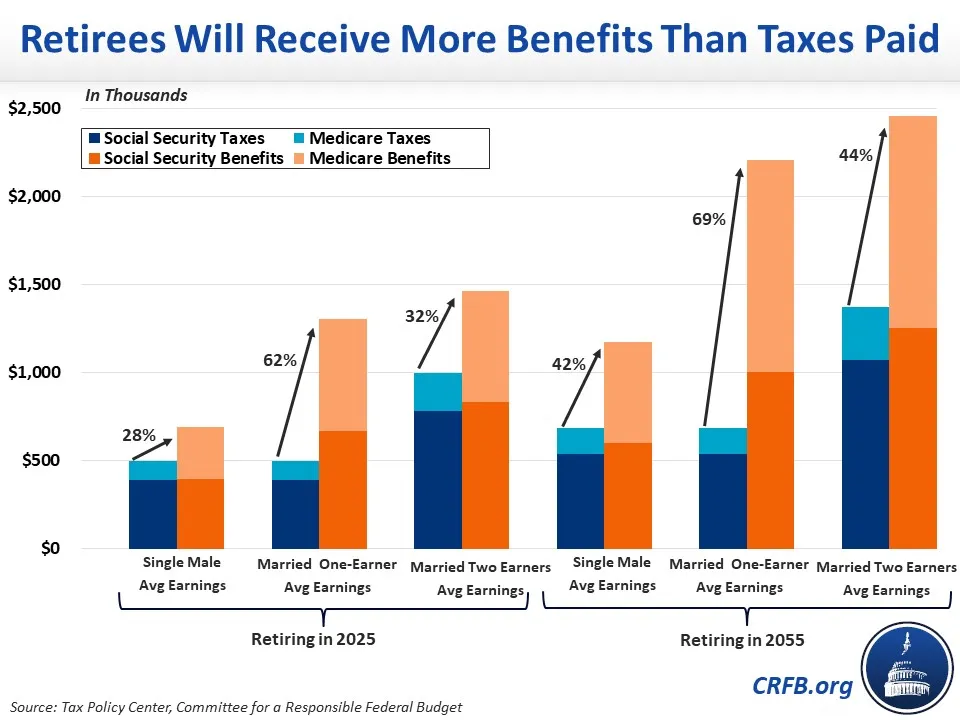

Nueva Propuesta Busca Limitar Pagos De Más De $100000 Del Seguro Social A Parejas: La Nueva Propuesta Busca Limitar Pagos De Más De $100000 Del Seguro Social A Parejas está generando bastante conversación en Estados Unidos, especialmente entre trabajadores, jubilados y profesionales financieros. Si viste titulares alarmantes o posts virales diciendo que “van a recortar el Seguro Social”, quédate tranquilo — aquí te explico todo con claridad, en español sencillo, pero con el análisis que esperaría un experto. En esencia, esta propuesta busca introducir un límite máximo anual a los beneficios del Seguro Social, enfocándose en quienes reciben pagos más altos. No es una ley aprobada todavía, pero forma parte de un debate más grande sobre cómo mantener vivo uno de los programas más importantes del país.

Table of Contents

Nueva Propuesta Busca Limitar Pagos De Más De $100000 Del Seguro Social A Parejas

La Nueva Propuesta Busca Limitar Pagos De Más De $100000 Del Seguro Social A Parejas es parte de un esfuerzo más amplio para mantener sostenible el sistema del Seguro Social en Estados Unidos. Aunque puede sonar alarmante, su impacto estaría enfocado en un grupo reducido de beneficiarios con ingresos altos. Para la mayoría, no representa una amenaza inmediata. Sin embargo, sí es una señal clara de que el sistema está cambiando y que depender únicamente del Seguro Social ya no es suficiente. La clave está en anticiparse, diversificar ingresos y tomar decisiones financieras inteligentes desde hoy.

| Aspecto clave | Detalles |

|---|---|

| Propuesta | Límite de $100,000 para parejas y $50,000 para individuos |

| Estado actual | En discusión (no aprobada) |

| Objetivo principal | Reducir el déficit del Seguro Social |

| Impacto directo | Jubilados con ingresos altos |

| Impacto general | Mínimo para la mayoría |

| Ahorro estimado | $100B – $190B en 10 años |

| Fuente oficial | https://www.ssa.gov |

Entendiendo el Seguro Social en Estados Unidos

Antes de entrar más profundo, es clave entender cómo funciona el sistema.

El Seguro Social en EE.UU. no es una cuenta personal como un banco. Es un sistema de “pay-as-you-go”, lo que significa que:

- Los trabajadores actuales pagan impuestos (FICA)

- Ese dinero se usa para pagar a los jubilados actuales

Es básicamente un acuerdo entre generaciones.

Según la Administración del Seguro Social, más de 66 millones de personas reciben beneficios actualmente. Esto incluye:

- Jubilados

- Personas con discapacidad

- Sobrevivientes (familiares)

¿Qué propone exactamente el límite de $100,000?

La propuesta introduce un concepto sencillo pero poderoso:

- Tope máximo anual de beneficios

Esto se traduce en:

- Parejas: máximo $100,000 al año

- Individuos: máximo $50,000 al año

Esto no cambia cómo se calcula el beneficio base, pero sí limita cuánto puedes recibir en total.

Ejemplo práctico

Imagina dos parejas:

- Pareja A: recibe $60,000 → no cambia nada

- Pareja B: recibe $120,000 → se ajusta a $100,000

Solo la segunda pareja sería afectada.

¿Por qué surge esta propuesta ahora?

Aquí es donde entra el análisis serio.

Presión demográfica

Estados Unidos está envejeciendo:

- Más personas se jubilan (Baby Boomers)

- Menos trabajadores jóvenes contribuyen proporcionalmente

Esto crea un desbalance.

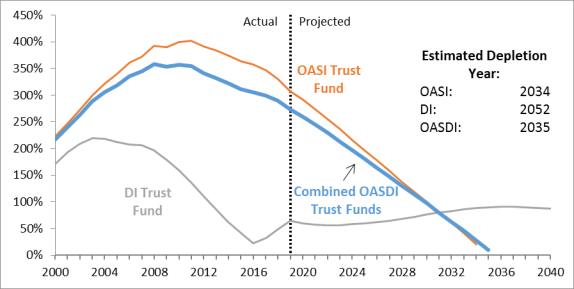

Riesgo de agotamiento del fondo

Según el informe más reciente del Seguro Social:

- El fondo de reservas podría reducirse significativamente en la próxima década

- Si eso pasa, los beneficios podrían reducirse automáticamente en aproximadamente 24%

Esto no significa que el sistema desaparezca, pero sí que pagaría menos.

¿Por qué no simplemente aumentar impuestos?

Buena pregunta — y muy común.

Hay varias opciones sobre la mesa:

- Aumentar impuestos sobre salarios

- Subir la edad de jubilación

- Reducir beneficios

- Introducir límites como este

El problema es que:

- Subir impuestos no es popular políticamente

- Aumentar la edad de retiro afecta a todos

- Reducir beneficios generales sería muy impopular

Por eso, limitar beneficios altos se ve como una solución “más aceptable” políticamente.

¿Quiénes serían los más afectados?

La respuesta corta: personas con ingresos altos durante su vida laboral.

Esto incluye:

- Profesionales con salarios elevados

- Ejecutivos

- Personas que cotizaron al máximo permitido

Datos importantes

El beneficio promedio del Seguro Social es aproximadamente:

- $1,900 al mes para individuos

- $3,000 – $3,500 para parejas

Eso equivale a mucho menos de $100,000 al año.

Por eso, la gran mayoría de beneficiarios no alcanzaría el límite.

Impacto real: separando ruido de realidad

Aquí es donde muchos titulares confunden.

Lo que SÍ pasaría

- Reducción de beneficios en el segmento más alto

- Ahorro significativo para el sistema

- Posible mejora en beneficios para grupos vulnerables

Lo que NO pasaría

- No eliminarían el Seguro Social

- No afectaría a la mayoría de jubilados

- No cambiaría beneficios actuales de bajos ingresos

Beneficios potenciales de la propuesta

Desde un punto de vista profesional, hay varios argumentos a favor.

1. Sostenibilidad financiera

El sistema necesita ajustes. Sin cambios:

- El déficit crecerá

- Los recortes serán inevitables

Esta medida ayuda a prolongar la vida del sistema.

2. Redistribución más equitativa

El Seguro Social fue diseñado como red de seguridad, no como herramienta para acumular riqueza.

Limitar beneficios altos permite:

- Reforzar pagos a personas con menos recursos

- Reducir desigualdad

3. Impacto limitado

A diferencia de otras reformas:

- No afecta a la mayoría

- Evita medidas más drásticas

Críticas y preocupaciones

No todo el mundo está de acuerdo.

Argumento en contra #1: “Yo pagué más, debería recibir más”

Algunos dicen:

- Si contribuyeron más, deberían recibir más

Este es un argumento fuerte, especialmente entre profesionales de altos ingresos.

Argumento en contra #2: Desincentivo a contribuir

Existe preocupación de que:

- Limitar beneficios podría reducir incentivos para aportar más

Argumento en contra #3: Cambio en la naturaleza del sistema

Algunos expertos creen que esto podría convertir el Seguro Social en un sistema más redistributivo que contributivo.

Guía práctica para trabajadores y profesionales

Aquí es donde puedes tomar acción.

Evalúa tu posición financiera

Pregúntate:

- ¿Estoy dependiendo demasiado del Seguro Social?

- ¿Tengo otras fuentes de ingreso?

Diversifica tus ingresos de retiro

En Estados Unidos, esto es clave:

- 401(k)

- IRA (Roth o tradicional)

- Inversiones en bolsa

- Bienes raíces

Regla básica: no dependas solo del gobierno.

Planifica según tu nivel de ingresos

Si eres de ingresos altos:

- Considera escenarios con beneficios limitados

- Consulta con un asesor financiero

Mantente informado

Evita caer en desinformación:

- Usa fuentes oficiales como https://www.ssa.gov

- Sigue actualizaciones del Congreso

5 Reglas Poco Conocidas Que Pueden Aumentar Tu Pago Del Seguro Social

Nuevo Plan Podría Limitar Los Pagos Del Seguro Social Y Genera Preocupación

Algunos Jubilados Reciben Hasta $4.873 Del Seguro Social Mientras Otros Mucho Menos

Ejemplo realista de planificación

Imagina a María y José:

- Ambos ganaron salarios altos

- Esperan $110,000 al año en beneficios

Con la propuesta:

- Recibirían $100,000

Diferencia: $10,000 menos al año

Si tienen inversiones adicionales, no es crítico.

Si no, podría afectar su estilo de vida.