Nuevo Plan Podría Limitar Los Pagos Del Seguro Social: El tema de que un nuevo plan podría limitar los pagos del Seguro Social está generando bastante conversación en Estados Unidos, y no es para menos. Para millones de personas, el Social Security no es solo un ingreso adicional, sino la base de su retiro. De hecho, según la Administración del Seguro Social (SSA), más del 40% de los jubilados dependen de este ingreso para cubrir la mayoría de sus gastos básicos. Ahora bien, aunque suene como un tema complicado de política pública, en realidad es algo que impacta directamente a la vida diaria de las personas. Si trabajas, pagas impuestos o planeas retirarte algún día, esto también te afecta. Y como dirían en USA, “this is a big deal”. Vamos a explicarlo de forma clara, sencilla y útil, para que entiendas qué está pasando y cómo puedes protegerte.

Table of Contents

Nuevo Plan Podría Limitar Los Pagos Del Seguro Social

El hecho de que un nuevo plan podría limitar los pagos del Seguro Social es una señal clara de que el sistema enfrenta desafíos importantes. Aunque la propuesta actual se enfoca en beneficios altos, el panorama general apunta a cambios inevitables en el futuro. La mejor estrategia no es preocuparse, sino prepararse. Entender cómo funciona el sistema, diversificar ingresos y tomar decisiones financieras inteligentes puede marcar la diferencia entre un retiro incierto y uno estable. Porque al final, como dicen en Estados Unidos:

“You’ve got to plan your future — nobody else will do it for you.”

| Aspecto clave | Detalle |

|---|---|

| Propuesta principal | Limitar beneficios altos del Seguro Social |

| Límite sugerido | ~$50,000 individuales / ~$100,000 parejas |

| Motivo | Déficit financiero del sistema |

| Posible impacto | Afecta principalmente a beneficiarios de altos ingresos |

| Riesgo si no se actúa | Recorte automático de ~20–24% en beneficios futuros |

| Dependencia actual | 40% de jubilados dependen del Seguro Social como ingreso principal |

| Fuente oficial | https://www.ssa.gov |

¿Qué significa realmente limitar los pagos del Seguro Social?

Cuando escuchas que quieren “limitar los pagos”, puede sonar como que van a quitar beneficios a todo el mundo, pero no es exactamente así. La propuesta busca establecer un tope máximo en los beneficios que reciben los jubilados con ingresos más altos.

En términos simples, si una persona ha tenido ingresos muy altos durante su vida laboral y recibe el máximo beneficio posible, este plan podría reducir ese monto a un nivel más bajo.

Esto se basa en la idea de que el Seguro Social fue diseñado originalmente como una red de seguridad, no como una fuente de ingresos altos para personas con gran capacidad económica.

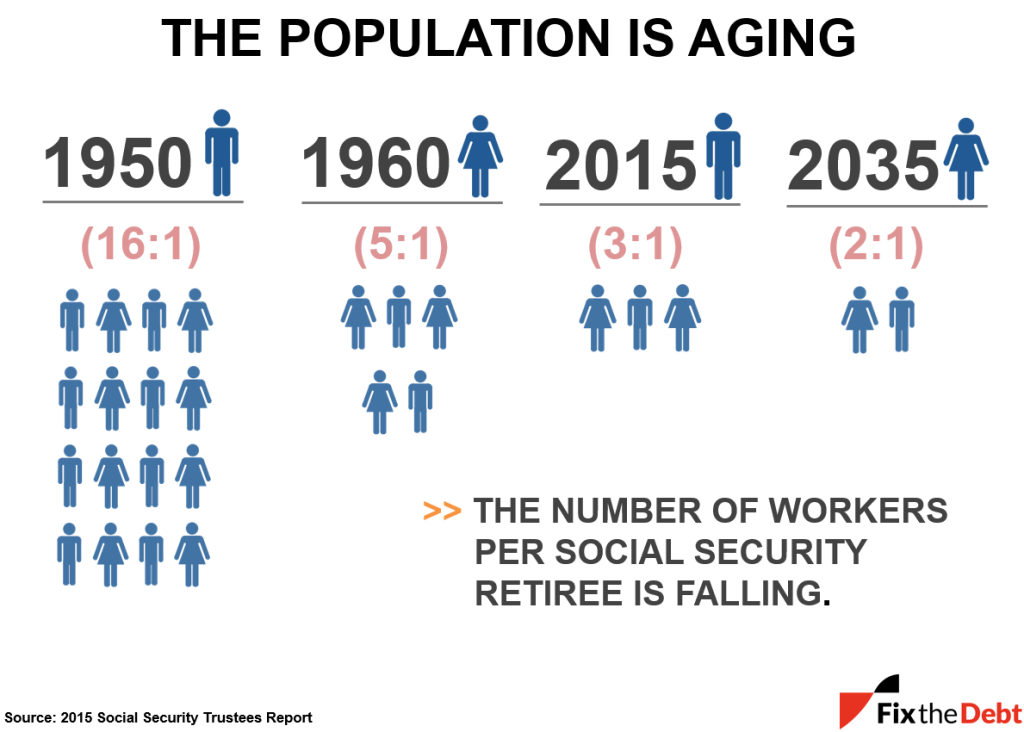

El problema de fondo: ¿Por qué el sistema está en riesgo?

Para entender este plan, primero hay que entender el problema mayor. El Seguro Social funciona como un sistema de “pay-as-you-go”:

- Los trabajadores actuales pagan impuestos

- Ese dinero se usa para pagar a los jubilados actuales

El problema es que este equilibrio se está rompiendo.

Datos importantes que debes conocer

- En 1960: había 5 trabajadores por cada jubilado

- Hoy: hay aproximadamente 2.8 trabajadores por jubilado

- Para 2035: podría bajar a cerca de 2 trabajadores por jubilado

Además, la gente vive más tiempo, lo cual es bueno, pero también significa que el sistema tiene que pagar beneficios por más años.

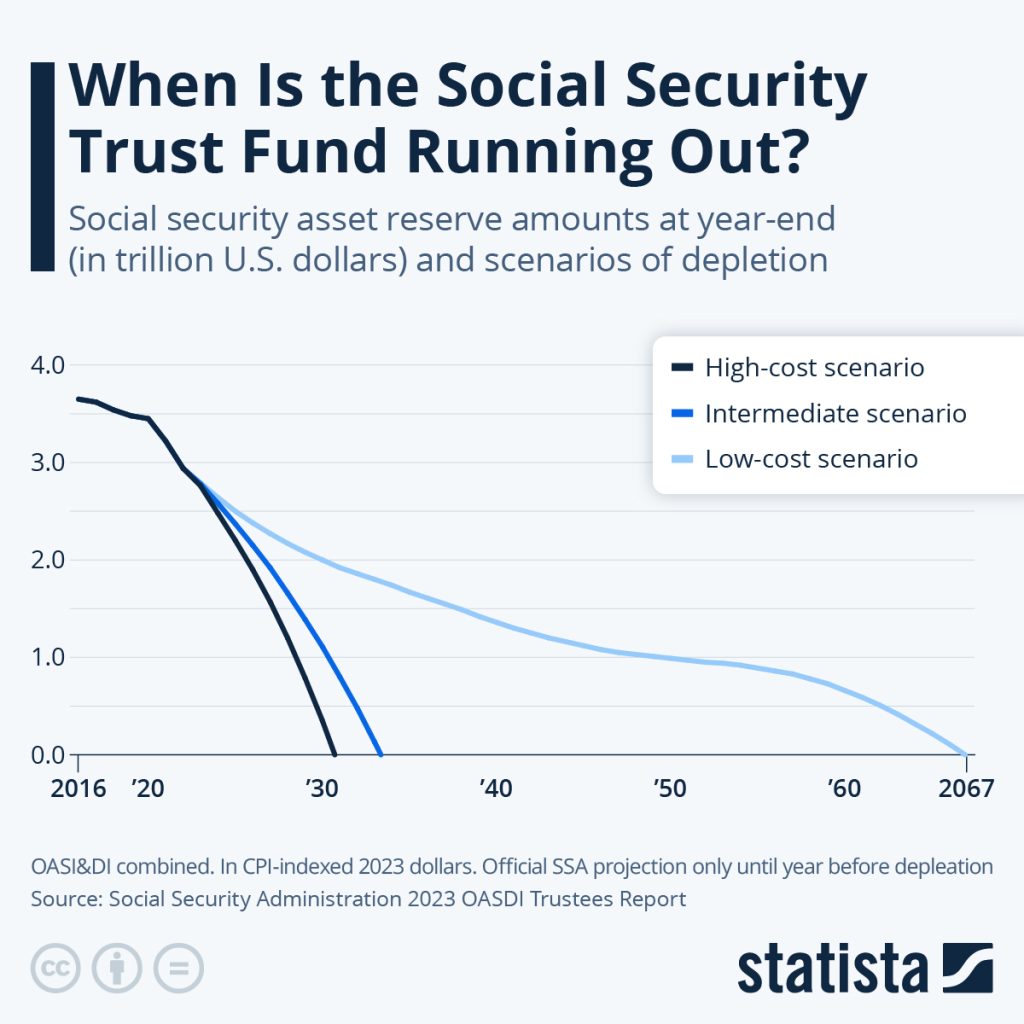

Según el informe anual de la SSA:

- El fondo fiduciario podría agotarse alrededor de 2033–2035

- Si no se hacen cambios, los beneficios podrían reducirse automáticamente en aproximadamente 20% a 24%

Eso significa que alguien que esperaba recibir $2,000 al mes podría recibir solo $1,600 aproximadamente.

¿A quién afectaría este nuevo plan?

Aquí viene la parte que tranquiliza a muchos:

La mayoría de las personas no se verían afectadas directamente.

El enfoque principal está en:

- Personas con ingresos altos durante su carrera

- Beneficiarios que reciben pagos cercanos al máximo permitido

Ejemplo práctico

Imagina tres perfiles:

Caso 1:

Luis, ingreso promedio de $35,000 al año

→ No se vería afectado

Caso 2:

Ana, ingreso de $75,000 al año

→ Probablemente tampoco

Caso 3:

David, ingreso de $200,000 al año

→ Podría ver un límite en sus beneficios

Esto refleja un enfoque más progresivo, donde quienes más ganaron, reciben un ajuste.

¿Por qué este plan genera tanta preocupación?

Aunque el impacto directo sea limitado, la preocupación es real. Y tiene sentido.

Razones principales

1. Cambios en las reglas del juego

Muchas personas han planificado su retiro basándose en expectativas actuales. Cambiar eso genera incertidumbre.

2. Efecto psicológico

Aunque no te afecte hoy, la idea de que el sistema puede cambiar genera desconfianza.

3. Posible efecto dominó

Hoy limitan beneficios altos… mañana podrían hacer ajustes más amplios.

4. Contexto económico actual

En Estados Unidos, el costo de vida ha subido bastante:

- Rentas más altas

- Costos médicos elevados

- Inflación persistente

Todo esto hace que cualquier cambio en ingresos futuros sea preocupante.

Otras propuestas que están sobre la mesa

El gobierno y organizaciones económicas están evaluando varias opciones, no solo esta.

Aumentar el impuesto sobre la nómina

Actualmente es 12.4% (dividido entre empleador y empleado).

Subirlo ayudaría a financiar el sistema.

Aumentar el límite de ingresos sujetos a impuestos

Hoy existe un tope (aprox. $168,600 en 2024).

Ingresos por encima de eso no pagan Seguro Social.

Algunos proponen eliminar ese límite.

Aumentar la edad de jubilación

Actualmente está alrededor de 67 años para beneficios completos.

Podría subir a 68 o 70.

Reducir beneficios

La opción menos popular, pero posible.

Limitar beneficios altos

La propuesta actual, vista como un “punto medio”.

Guía práctica: Cómo prepararte desde ahora

Aquí es donde pasamos de teoría a acción.

Paso 1: Entiende tu situación actual

Ve al sitio oficial:

https://www.ssa.gov

Crea tu cuenta “my Social Security” y revisa:

- Beneficios estimados

- Historial de ingresos

- Edad de retiro recomendada

Paso 2: No dependas solo del Seguro Social

Esto es clave. Como dicen en USA:

“Don’t put all your eggs in one basket.”

Opciones:

- 401(k)

- IRA (Individual Retirement Account)

- Inversiones en bolsa

- Bienes raíces

Paso 3: Aumenta tu educación financiera

Entender conceptos básicos puede cambiar tu vida:

- Interés compuesto

- Diversificación

- Riesgo vs retorno

Paso 4: Empieza temprano (aunque sea poco)

Ejemplo real:

Si inviertes $200 al mes desde los 25 años, podrías acumular más de $300,000 al retirarte (dependiendo del rendimiento).

Paso 5: Ajusta tus expectativas

El Seguro Social debe verse como:

Un complemento, no la base total de tu retiro

Impacto en la economía y el mercado laboral

Este tipo de propuestas también tiene efectos más amplios.

En trabajadores jóvenes

Podrían sentirse menos confiados en el sistema

→ Mayor interés en inversiones privadas

En empleadores

Podrían enfrentar cambios en impuestos

→ Ajustes en salarios o beneficios

En el mercado financiero

Más personas invirtiendo

→ Mayor actividad en mercados

Perspectiva profesional: Lo que dicen los expertos

Muchos economistas coinciden en algo:

El sistema necesita cambios, sí o sí

Pero el debate está en cómo hacerlo sin afectar a los más vulnerables.

Algunos expertos argumentan que limitar beneficios altos es una solución razonable porque:

- Reduce presión financiera

- No afecta a quienes más necesitan el sistema

Otros opinan que se necesita una reforma más profunda y estructural.

Algunos Jubilados Reciben Hasta $4.873 Del Seguro Social Mientras Otros Mucho Menos

Quién Puede Calificar Para Los Beneficios De Sobreviviente Del Seguro Social En 2026

$5181 Al Mes Del Seguro Social En 2026 Podrías Calificar Y No Lo Sabes