$5181 Al Mes Del Seguro Social: Si has escuchado la frase “$5,181 al mes del Seguro Social en 2026 podrías calificar y no lo sabes”, probablemente te dejó pensando: ¿de verdad puedo recibir tanto dinero? La respuesta corta es sí… pero con condiciones muy específicas. En este artículo te voy a explicar todo de forma clara, sencilla y sin complicaciones, como si estuviéramos hablando entre amigos en Estados Unidos, pero con datos reales, confiables y respaldados por fuentes oficiales. El sistema del Seguro Social en Estados Unidos (Social Security) es una de las principales fuentes de ingreso para millones de jubilados. Sin embargo, existe mucha desinformación circulando, especialmente en redes sociales y videos virales que prometen pagos altos sin explicar los requisitos. Aquí vamos a desmenuzar la verdad paso a paso, con ejemplos reales, consejos prácticos y un enfoque profesional que te ayudará a entender cómo funciona realmente este beneficio.

Table of Contents

$5181 Al Mes Del Seguro Social

El beneficio de $5,181 al mes del Seguro Social en 2026 es real, pero representa un escenario ideal que pocos alcanzan. No es un mito, pero tampoco es una promesa para todos. La mayoría de las personas recibirá menos, y eso hace que la planificación financiera sea aún más importante. La clave está en entender cómo funciona el sistema, tomar decisiones inteligentes y complementar este ingreso con otras fuentes. Si empiezas a planificar desde ahora, puedes mejorar significativamente tu futuro financiero. En Estados Unidos, el retiro no es cuestión de suerte… es estrategia pura.

| Concepto | Detalle |

|---|---|

| Pago máximo en 2026 | $5,181 al mes |

| Edad para máximo beneficio | 70 años |

| Promedio real de pago | ~$2,000 mensual |

| Años necesarios de trabajo | 35 años |

| Ingreso requerido | Cercano al máximo imponible anual |

| Ajuste anual (COLA) | Inflación anual |

| Fuente oficial | https://www.ssa.gov |

Qué significa realmente recibir $5181 Al Mes Del Seguro Social

El número de $5,181 mensuales representa el beneficio máximo posible que una persona puede recibir del Seguro Social en 2026, según la Administración del Seguro Social (SSA). Este monto no es un bono ni un programa especial nuevo, sino el resultado de una fórmula basada en tu historial laboral.

En palabras simples, es como el “techo” del sistema. No puedes recibir más que eso bajo las reglas actuales. Pero llegar a ese techo requiere cumplir condiciones bastante exigentes durante décadas.

En Estados Unidos, el Seguro Social funciona como un sistema de contribuciones: tú pagas impuestos durante tu vida laboral y luego recibes beneficios en la jubilación. Este sistema está diseñado para reemplazar parcialmente tus ingresos, no para cubrir el 100% de tus gastos. Por eso, incluso el monto máximo debe entenderse dentro de un contexto más amplio de planificación financiera.

Cómo calcula el Seguro Social tu beneficio

Para entender si puedes acercarte a ese monto, necesitas comprender cómo funciona el cálculo. La SSA utiliza una fórmula llamada AIME (Average Indexed Monthly Earnings), que luego se convierte en tu beneficio mensual.

Tus 35 años de mayores ingresos

El sistema toma tus 35 años con mayores ingresos ajustados por inflación. Si tienes menos de 35 años trabajados, se agregan ceros, lo cual reduce significativamente el promedio.

Ejemplo sencillo:

- 35 años trabajados = cálculo completo

- 30 años trabajados = 5 años en cero → beneficio menor

Este es uno de los errores más comunes entre trabajadores que migraron o tuvieron pausas laborales largas.

El límite imponible anual

Cada año, el gobierno establece un máximo de ingresos sobre los cuales pagas impuestos del Seguro Social. Para 2026, este límite está proyectado alrededor de $184,500.

Esto significa que:

- Si ganas más de eso, no pagas impuestos adicionales sobre el excedente

- Pero tampoco aumentas tu beneficio por encima de ese límite

Para alcanzar el beneficio máximo, debes haber ganado cerca de ese límite durante muchos años.

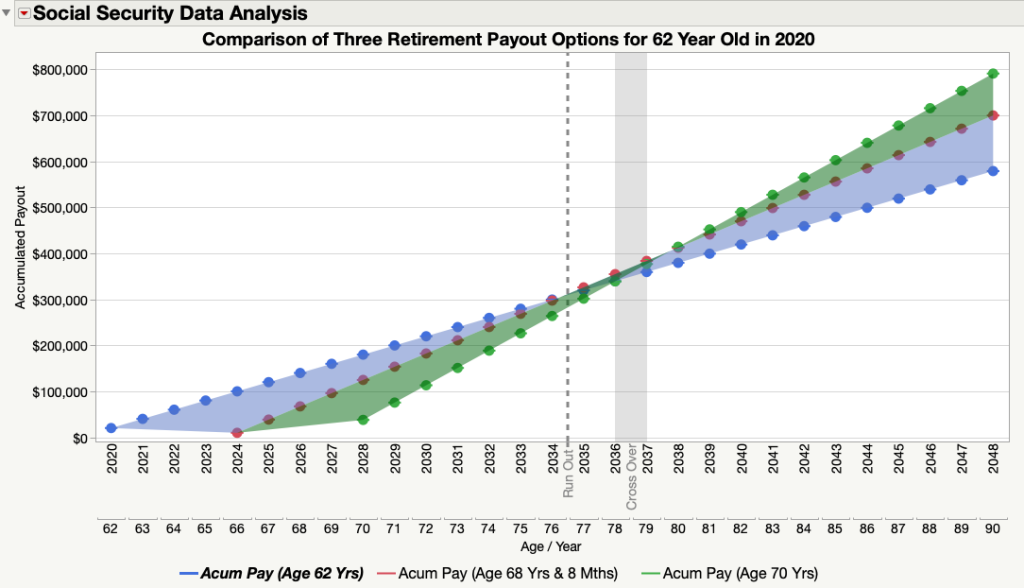

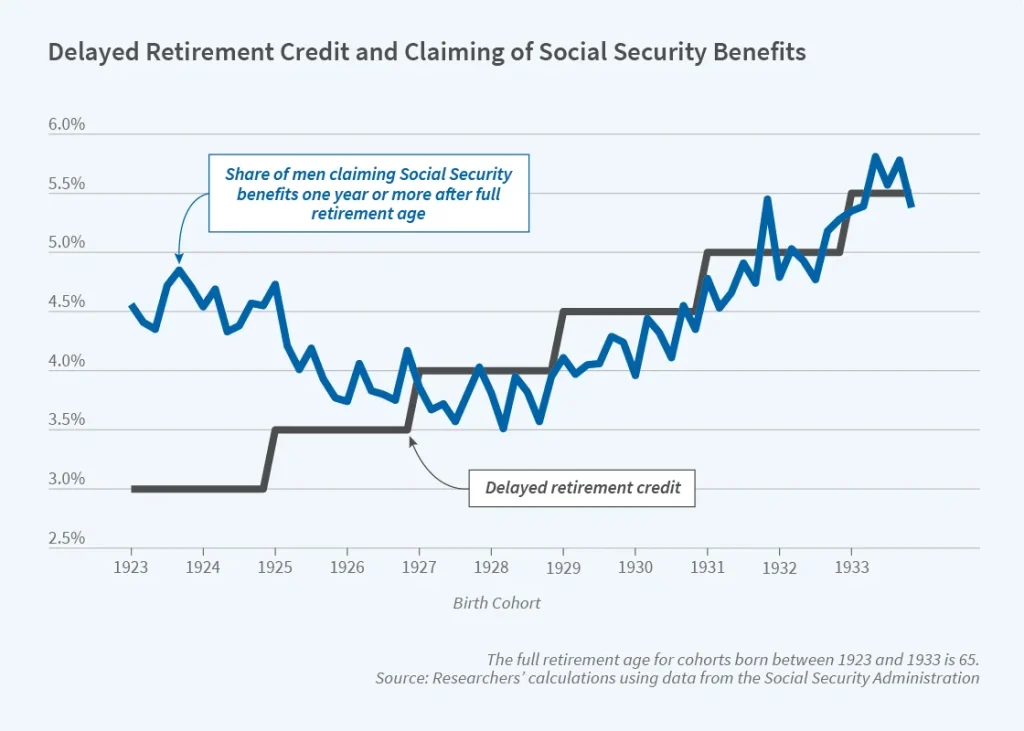

Edad de jubilación y su impacto

Tu edad al reclamar el beneficio es crucial.

- A los 62 años: recibes un beneficio reducido

- A los 67 años: recibes el 100% (edad completa)

- A los 70 años: recibes el máximo posible

El aumento por retrasar tu retiro se conoce como Delayed Retirement Credits, que incrementa tu beneficio aproximadamente un 8% por cada año adicional después de la edad completa.

El papel del COLA: Ajuste por costo de vida

Otro factor importante es el COLA (Cost of Living Adjustment), que ajusta los beneficios cada año según la inflación.

Por ejemplo:

- Si la inflación sube, tu cheque también sube

- En años recientes, el COLA ha sido significativo debido al aumento de precios

Esto ayuda a proteger el poder adquisitivo de los jubilados, aunque no siempre compensa completamente el costo de vida en ciudades caras como Nueva York o Los Ángeles.

Quién realmente puede alcanzar el máximo beneficio

Aquí es donde bajamos a tierra la expectativa.

Para recibir $5,181 al mes, necesitas:

- Trabajar al menos 35 años sin interrupciones importantes

- Tener ingresos altos constantes (cerca del máximo imponible)

- Retrasar tu jubilación hasta los 70 años

- Haber contribuido al sistema durante toda tu carrera

Este perfil suele corresponder a:

- Profesionales con ingresos altos

- Ejecutivos corporativos

- Médicos, abogados, ingenieros senior

- Empresarios exitosos

En términos más coloquiales en Estados Unidos: esto no es para el trabajador promedio, sino para quienes tuvieron una carrera sólida y bien remunerada.

Cuánto recibe realmente la mayoría

Según datos oficiales de la SSA, el beneficio promedio mensual está alrededor de $2,000.

Esto significa que:

- La mayoría de las personas recibe menos del 50% del máximo

- Muchos dependen de ahorros, pensiones privadas o inversiones

Además, factores como divorcios, trabajos informales o ingresos bajos pueden reducir aún más el beneficio.

Estrategias inteligentes para aumentar tu beneficio

Aquí es donde entra la parte práctica y útil.

Trabaja al menos 35 años

Si tienes menos años, considera seguir trabajando para evitar los ceros en el cálculo.

Aumenta tus ingresos reportados

Si eres trabajador independiente o tienes negocio:

- Reportar ingresos correctamente puede aumentar tu beneficio futuro

- Evitar declarar ingresos puede perjudicarte a largo plazo

Retrasa tu retiro si es posible

Esperar hasta los 70 puede aumentar tu beneficio significativamente. Es una de las decisiones más importantes en planificación de retiro.

Combina con otras fuentes de ingreso

El Seguro Social no está diseñado para ser tu única fuente de ingresos. En Estados Unidos es común combinarlo con:

- Planes 401(k)

- IRA (Individual Retirement Accounts)

- Inversiones personales

- Ahorros

Diferencias entre SSI y Seguro Social

Muchas personas confunden estos dos programas:

- Seguro Social (Social Security Retirement): basado en tu historial laboral

- SSI (Supplemental Security Income): basado en necesidad económica

El monto de $5,181 solo aplica al primero.

Impacto de impuestos en tu beneficio

Algo que pocos mencionan: tu beneficio puede estar sujeto a impuestos federales.

Dependiendo de tus ingresos totales:

- Hasta el 85% de tu beneficio puede ser gravable

- Algunos estados también aplican impuestos

Esto significa que tu ingreso neto puede ser menor de lo que esperas.

Ejemplo detallado comparativo

Persona 1:

- Trabajó 30 años

- Ingreso promedio

- Se jubiló a los 62

Resultado: ~$1,700/mes

Persona 2:

- Trabajó 40 años

- Ingreso alto constante

- Se jubiló a los 70

Resultado: ~$5,181/mes

La diferencia no es suerte, es estrategia y planificación.

Errores comunes que debes evitar

- Jubilarte demasiado temprano sin analizar impacto

- No revisar tu historial en SSA

- No entender cómo se calcula tu beneficio

- Depender únicamente del Seguro Social

- No planificar impuestos en retiro

Quién Puede Calificar Para Los Beneficios De Sobreviviente Del Seguro Social En 2026

Algunos Jubilados Reciben Hasta $4.873 Del Seguro Social Mientras Otros Mucho Menos

Alerta sobre el Seguro Social: por qué los pagos podrían reducirse hasta un 24%