En 2026, los beneficios de sobreviviente del Seguro Social en 2026 continúan siendo un pilar clave del sistema de protección social en Estados Unidos, proporcionando apoyo financiero a familiares de trabajadores fallecidos. Según la Administración del Seguro Social (SSA), millones de personas dependen de estos pagos mensuales, que están sujetos a requisitos estrictos de elegibilidad basados en edad, relación familiar y dependencia económica.

Table of Contents

Calificar Para Los Beneficios De Sobreviviente Del Seguro Social En 2026

| Dato clave | Detalle |

|---|---|

| Beneficiarios principales | Cónyuges, hijos y padres dependientes |

| Edad mínima (viudos) | 60 años (50 con discapacidad) |

| Duración mínima matrimonio | 9 meses (10 años para ex cónyuges) |

| Hijos elegibles | Menores de 18 o discapacitados antes de 22 |

Aunque las reglas de los beneficios de sobreviviente del Seguro Social en 2026 permanecen relativamente estables, su importancia crece en un entorno económico incierto. Las autoridades continúan evaluando posibles reformas, mientras millones de familias dependen de este sistema para mantener su estabilidad financiera tras una pérdida. Como señaló recientemente un funcionario de la SSA, “el objetivo sigue siendo garantizar protección económica en los momentos más difíciles”.

¿Qué son los beneficios de sobreviviente del Seguro Social en 2026?

Los beneficios de sobreviviente del Seguro Social en 2026 son pagos mensuales destinados a familiares de trabajadores fallecidos que contribuyeron al sistema mediante impuestos sobre la nómina. Este programa forma parte del sistema federal administrado por la SSA.

Según un informe oficial de la SSA, más de 5,8 millones de personas reciben estos beneficios cada año, lo que refleja su papel central en la red de seguridad social estadounidense.

Además, estos beneficios forman parte del programa más amplio de Seguro Social creado en 1935 durante la Gran Depresión, con el objetivo de ofrecer estabilidad económica a las familias tras eventos adversos como la muerte del principal proveedor de ingresos.

Evolución histórica del programa

Aunque el programa mantiene una estructura similar, ha evolucionado con el tiempo. Inicialmente, los beneficios estaban dirigidos principalmente a viudas sin ingresos propios. Sin embargo, reformas posteriores ampliaron la cobertura.

En décadas recientes:

- Se incluyeron ex cónyuges elegibles.

- Se fortalecieron los beneficios para hijos con discapacidad.

- Se ajustaron pagos por inflación mediante el mecanismo COLA.

Expertos del Social Security Advisory Board señalan que estas modificaciones reflejan cambios sociales, como el aumento del empleo femenino y la diversidad en estructuras familiares.

¿Quién califica para los beneficios?

Cónyuges sobrevivientes

Los cónyuges constituyen el grupo más numeroso de beneficiarios. Pueden acceder a los pagos si cumplen ciertos criterios de edad o circunstancias familiares.

Un cónyuge puede calificar si:

- Tiene al menos 60 años, o 50 si presenta discapacidad.

- Está cuidando a un hijo menor o discapacitado del fallecido.

- Cumple con el requisito de duración mínima del matrimonio.

Según la SSA, “los beneficios están diseñados para proporcionar estabilidad financiera a los hogares tras la pérdida de un sostén económico”.

Ex cónyuges

Los ex cónyuges también pueden ser elegibles bajo condiciones específicas.

Para calificar:

- El matrimonio debe haber durado al menos 10 años.

- Deben cumplirse criterios similares a los de los cónyuges actuales.

Expertos del Urban Institute, un centro de investigación en políticas públicas, señalan que esta disposición busca reflejar compromisos económicos a largo plazo entre las partes.

Hijos del trabajador fallecido

Los hijos representan otro grupo clave dentro del programa.

Pueden recibir beneficios si:

- Son menores de 18 años.

- Tienen hasta 19 años y estudian a tiempo completo.

- Presentan discapacidad iniciada antes de los 22 años.

Padres dependientes

En algunos casos, los padres del fallecido también pueden acceder a estos beneficios.

Requisitos:

- Tener al menos 62 años.

- Haber dependido económicamente del hijo fallecido.

Según analistas del Center on Budget and Policy Priorities, este componente es menos común pero crucial para hogares vulnerables.

Factores clave que determinan la elegibilidad

Créditos laborales del trabajador fallecido

El acceso a los beneficios depende de si el trabajador acumuló suficientes créditos laborales. Estos créditos se obtienen a través de años de empleo y contribuciones al sistema.

La SSA explica que “la cantidad necesaria de créditos varía según la edad del trabajador al momento de fallecer”.

Monto de los beneficios

El pago mensual varía según el historial laboral del fallecido y la relación con el beneficiario.

Por ejemplo:

- Un cónyuge puede recibir hasta el 100% del beneficio del trabajador.

- Un hijo suele recibir alrededor del 75%.

Cómo solicitar los beneficios: proceso paso a paso

Solicitar los beneficios puede ser un proceso complejo si no se cuenta con la documentación adecuada. Según la SSA, la solicitud puede realizarse en línea, por teléfono o en persona.

Pasos principales:

- Notificar el fallecimiento a la SSA.

- Presentar documentos clave (certificado de defunción, prueba de relación, historial laboral).

- Completar la solicitud oficial.

- Esperar la evaluación y aprobación.

El proceso puede tardar varias semanas. Funcionarios recomiendan iniciar la solicitud lo antes posible para evitar retrasos en los pagos.

Errores comunes al solicitar beneficios

Especialistas en políticas públicas advierten sobre errores frecuentes que pueden afectar la elegibilidad o retrasar pagos:

- No presentar documentación completa.

- Desconocer beneficios disponibles para ex cónyuges.

- Solicitar antes o después del momento óptimo, reduciendo el monto.

- No reportar ingresos correctamente.

Según el Government Accountability Office (GAO), mejorar la educación pública sobre estos errores podría aumentar significativamente el acceso efectivo al programa.

Impacto en comunidades vulnerables

Los beneficios de sobreviviente tienen un impacto desproporcionado en ciertos grupos, incluyendo mujeres mayores, niños y hogares de bajos ingresos.

Un análisis del Pew Research Center indica que:

- Más del 50% de las viudas dependen en gran medida del Seguro Social.

- Los beneficios reducen significativamente la pobreza infantil en hogares afectados por la pérdida de un progenitor.

Comparación internacional

Aunque el sistema estadounidense es uno de los más amplios, otros países ofrecen programas similares con diferencias clave.

Por ejemplo:

- En el Reino Unido, el sistema incluye pagos temporales más limitados.

- En Alemania, los beneficios dependen más del sistema de pensiones contributivas.

- En Canadá, existen programas combinados con asistencia social adicional.

Expertos del Organisation for Economic Co-operation and Development (OECD) señalan que EE.UU. destaca por la amplitud de cobertura, pero enfrenta desafíos en sostenibilidad financiera.

Contexto económico y relevancia en 2026

El programa sigue siendo esencial en un contexto de envejecimiento poblacional y desigualdad económica. Según el Congressional Budget Office (CBO), el número de beneficiarios continuará aumentando en la próxima década.

Además, expertos advierten que el sistema enfrenta presiones financieras a largo plazo, lo que ha generado debates políticos sobre reformas.

Factores clave:

- Mayor esperanza de vida.

- Disminución relativa de trabajadores activos.

- Aumento en la demanda de beneficios.

Perspectivas y debates

Algunos legisladores han propuesto cambios para ampliar la cobertura o ajustar los requisitos. Sin embargo, otros advierten sobre el impacto fiscal de tales reformas.

Entre las propuestas debatidas:

- Aumentar impuestos sobre la nómina.

- Ajustar la edad de elegibilidad.

- Modificar fórmulas de cálculo de beneficios.

Un informe del Brookings Institution destaca que “cualquier cambio en el sistema debe equilibrar sostenibilidad financiera y protección social”.

Proyecciones futuras

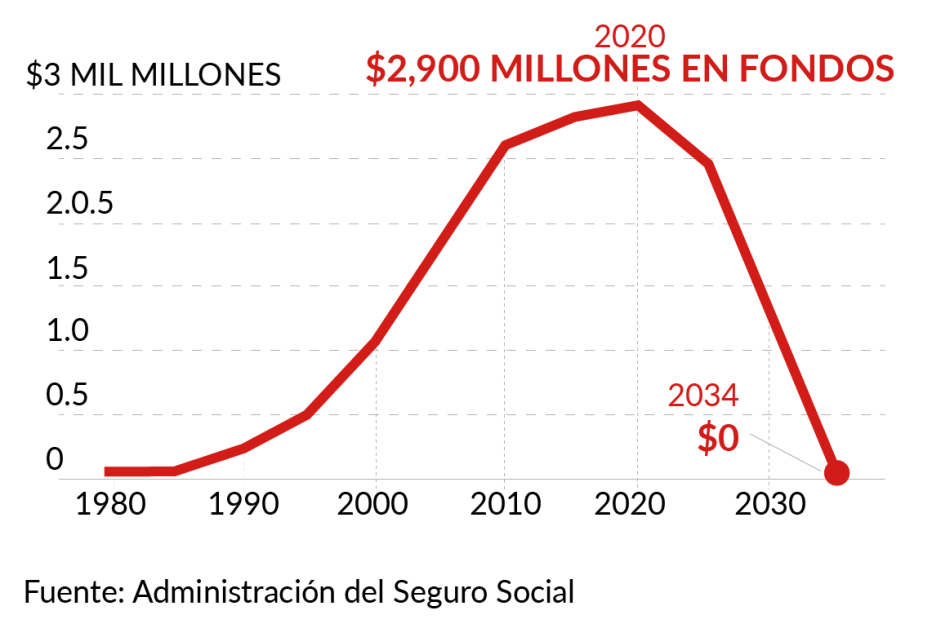

Analistas anticipan que el sistema enfrentará un punto crítico en las próximas décadas. Según el informe anual de los fideicomisarios del Seguro Social, el fondo podría experimentar déficits si no se implementan reformas.

Sin embargo, expertos coinciden en que el programa no desaparecerá, sino que probablemente se ajustará gradualmente.

Preguntas frecuentes

¿Se puede recibir el beneficio y trabajar al mismo tiempo?

Sí, pero los ingresos pueden reducir temporalmente el monto recibido si superan ciertos límites.

¿Los beneficios se ajustan por inflación?

Sí, mediante ajustes anuales conocidos como COLA (Cost-of-Living Adjustment).

¿Se pueden recibir múltiples beneficios?

En algunos casos, pero la SSA aplica reglas para evitar duplicaciones completas.

¿Cuánto tiempo duran los beneficios?

Depende del beneficiario. Los hijos reciben hasta cierta edad, mientras que los cónyuges pueden recibirlos de por vida bajo ciertas condiciones.