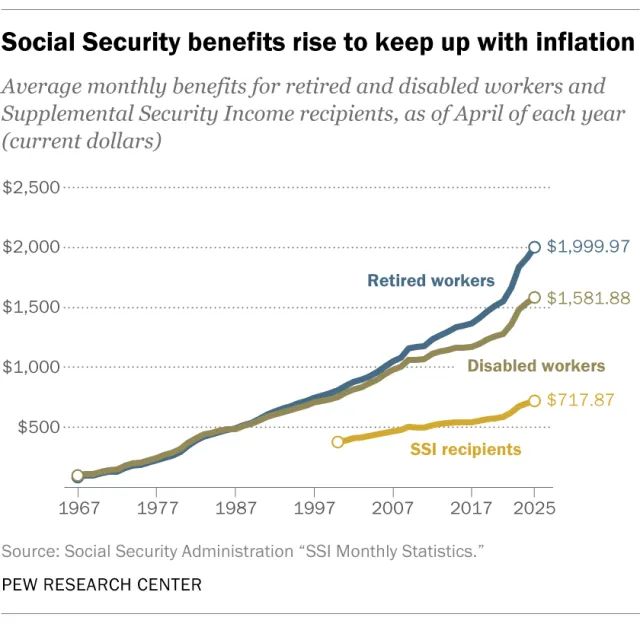

El tema del Seguro Social está generando cada vez más preocupación, y no es para menos. En los últimos meses, expertos y reportes oficiales han advertido que los pagos podrían reducirse hasta un 24% en el futuro cercano si no se toman decisiones importantes.

Para millones de personas, el Seguro Social no es solo una ayuda, sino la base de su estabilidad económica. Por eso, cualquier cambio en este sistema tiene un impacto directo en la vida diaria. Si estás pensando en tu jubilación o ya dependes de estos ingresos, este tema te afecta más de lo que parece. La situación actual del Seguro Social no surgió de repente. Es el resultado de varios factores acumulados con el tiempo, como cambios en la población, en la economía y en la forma en que funciona el sistema.

Entender lo que está pasando te permitirá tomar decisiones más inteligentes para tu futuro. La posible reducción del 24% en los pagos del Seguro Social no es una simple especulación. Se basa en proyecciones financieras que muestran un problema real: el fondo fiduciario que respalda estos beneficios podría agotarse en poco más de una década. Si eso ocurre y no se aplican reformas, el sistema solo podrá pagar alrededor del 76% de los beneficios prometidos. Esto significa que el Seguro Social seguiría existiendo, pero con pagos más bajos para todos los beneficiarios.

Table of Contents

Alerta sobre el Seguro Social

| Aspecto clave | Detalle |

|---|---|

| Reducción estimada | Hasta un 24% |

| Año proyectado de impacto | 2033-2034 |

| Causa principal | Agotamiento del fondo fiduciario |

| Porcentaje de beneficios pagados | Aproximadamente 76% |

| Factores principales | Envejecimiento poblacional, menor número de trabajadores activos |

| Posibles soluciones | Aumento de impuestos, cambios en beneficios, reformas estructurales |

| Grupos más afectados | Jubilados, personas con discapacidad, hogares de bajos ingresos |

La posible reducción del Seguro Social en un 24% es un tema serio que no se puede ignorar. Aunque todavía hay tiempo para evitar este escenario, las decisiones deben tomarse pronto. Para los ciudadanos, la clave está en prepararse y no depender completamente del sistema. Para los responsables políticos, el desafío es encontrar un equilibrio entre sostenibilidad y apoyo social. El futuro del Seguro Social aún no está definido, pero lo que hagas hoy puede marcar una gran diferencia en tu estabilidad financiera mañana.

¿Por qué el Seguro Social enfrenta este problema?

- Para entender el problema del Seguro Social, hay que mirar cómo funciona el sistema. Básicamente, los trabajadores actuales financian a quienes ya están recibiendo beneficios. Durante muchos años, este modelo funcionó bien porque había muchos trabajadores por cada jubilado.

- Sin embargo, ese equilibrio ha cambiado. Hoy en día, hay menos trabajadores por cada persona que recibe beneficios del Seguro Social. Esto se debe a varios factores. Por un lado, las personas viven más tiempo, lo que significa que reciben pagos durante más años. Por otro lado, las tasas de natalidad han disminuido, lo que reduce el número de futuros trabajadores.

- Además, la generación del baby boom está entrando en edad de jubilación. Esto aumenta significativamente el número de beneficiarios en comparación con la cantidad de personas que están aportando al sistema. Todo esto crea una presión financiera difícil de sostener.

¿Qué significa una reducción del 24% para los beneficiarios?

- Una reducción del 24% en el Seguro Social puede parecer solo un porcentaje, pero en la práctica tiene un impacto muy real. Para muchas personas, estos pagos representan la mayor parte de sus ingresos mensuales.

- Imagina que una persona recibe $1,500 al mes. Con un recorte del 24%, ese ingreso bajaría a aproximadamente $1,140. Esa diferencia puede afectar gastos básicos como el alquiler, la comida, los medicamentos o los servicios.

- El problema es aún más serio para quienes no tienen otras fuentes de ingreso. Muchas personas mayores dependen casi exclusivamente del Seguro Social. Para ellas, cualquier reducción puede significar tener que hacer sacrificios importantes en su calidad de vida.

¿Cuándo podría ocurrir esta reducción?

Las estimaciones actuales apuntan a que el fondo fiduciario del Seguro Social podría agotarse alrededor de los años 2033 o 2034. Esto no significa que el sistema desaparecerá, sino que entrará en una etapa en la que solo podrá pagar lo que recauda en tiempo real. En ese escenario, los beneficios se ajustarían automáticamente. Es decir, los pagos se reducirían para adaptarse a los ingresos disponibles. Aunque todavía falta tiempo, la ventana para actuar no es tan amplia como parece.

Opciones para evitar los recortes

La buena noticia es que existen soluciones. La mala noticia es que ninguna es fácil ni completamente popular. Resolver el problema del Seguro Social requiere decisiones que afectan tanto a trabajadores como a beneficiarios.

Aumento de impuestos

Una de las opciones más directas es aumentar los impuestos sobre la nómina. Esto permitiría recaudar más dinero para sostener el sistema. Sin embargo, también implica una mayor carga para trabajadores y empleadores.

Ajuste en los beneficios

Otra alternativa es modificar los beneficios del Seguro Social. Esto podría incluir cambios en la fórmula de cálculo o incluso aumentar la edad de jubilación. Aunque reduce el gasto, puede ser una medida difícil de aceptar para muchas personas.

Eliminación del límite salarial

Actualmente, existe un límite en los ingresos que están sujetos a impuestos del Seguro Social. Si este límite se elimina o se eleva, las personas con mayores ingresos contribuirían más al sistema.

Combinación de soluciones

Muchos expertos coinciden en que la mejor solución no es una sola medida, sino una combinación de varias. Esto permitiría distribuir el impacto de manera más equilibrada.

¿Quiénes serán los más afectados?

Aunque una reducción en el Seguro Social afectaría a todos los beneficiarios, algunos grupos sentirían el impacto con mayor fuerza. Las personas con bajos ingresos están entre las más vulnerables. Para ellas, el Seguro Social representa casi la totalidad de sus ingresos. También se verían especialmente afectados los jubilados que no tienen ahorros adicionales. Las personas con discapacidad y las familias que reciben beneficios derivados también dependen en gran medida de este sistema. Para estos grupos, cualquier reducción puede tener consecuencias significativas en su bienestar.

¿Qué pueden hacer los ciudadanos?

Aunque muchas decisiones dependen del gobierno, hay acciones que cada persona puede tomar para prepararse.

Planificación financiera

Uno de los pasos más importantes es revisar tu situación financiera. Analizar tus ahorros, gastos y expectativas te permitirá prepararte mejor para posibles cambios en el Seguro Social.

Diversificación de ingresos

Depender únicamente del Seguro Social puede ser arriesgado. Tener otras fuentes de ingreso, como ahorros, inversiones o incluso trabajos a tiempo parcial, puede ofrecer mayor seguridad.

Educación financiera

Entender cómo funcionan los sistemas de retiro y las opciones disponibles es clave. Cuanto más informado estés, mejores decisiones podrás tomar.

El papel del gobierno y el debate político

- El futuro del Seguro Social está en manos de decisiones políticas. Sin embargo, encontrar una solución no es sencillo. Las diferentes propuestas generan debate, ya que cada una tiene ventajas y desventajas.

- Algunos defienden aumentar impuestos, mientras que otros prefieren ajustar los beneficios. También hay quienes proponen reformas más amplias. Lo cierto es que el tiempo para actuar es limitado, y la presión para encontrar soluciones sigue creciendo.

Preguntas Frecuentes

¿El Seguro Social realmente podría reducir sus pagos?

Sí, es una posibilidad real si el fondo fiduciario se agota y no se implementan reformas.

¿Cuándo ocurrirían los recortes?

Las proyecciones actuales señalan los años 2033 o 2034 como el momento en que podrían comenzar.

¿El sistema desaparecerá?

No, el Seguro Social seguirá funcionando, pero podría pagar menos si no se realizan cambios.

¿Quiénes dependen más del Seguro Social?

Principalmente jubilados, personas con discapacidad y personas con ingresos bajos.