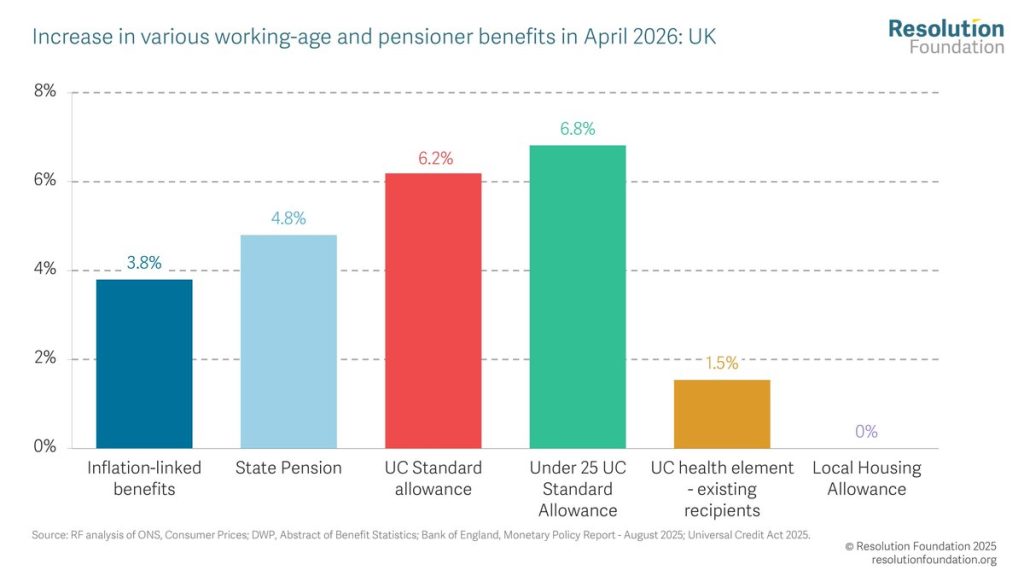

Aumentan Todos Los Beneficios DWP: El aumento de los beneficios del DWP en abril de 2026 es una de las actualizaciones más importantes para millones de personas en el Reino Unido. Aumentan todos los beneficios DWP en abril 2026 no es solo un titular atractivo, sino una realidad que impacta directamente en el bolsillo de familias, jubilados, personas con discapacidad y trabajadores con bajos ingresos. Si estás tratando de entender cuánto recibirás y cómo estos cambios afectan tu situación financiera, aquí tienes una guía completa, explicada de forma clara, profesional y fácil de entender. En términos sencillos, la mayoría de los beneficios subirán en línea con la inflación. Pero, como dirían en Estados Unidos, “the devil is in the details” — los detalles importan. No todos los aumentos son iguales y, en algunos casos, hay cambios estructurales que podrían afectar cuánto dinero realmente llega a tu cuenta.

Table of Contents

Aumentan Todos Los Beneficios DWP

El aumento de los beneficios DWP en abril de 2026 representa un paso importante para ayudar a millones de personas a enfrentar el costo de vida. Sin embargo, no es una solución universal. Mientras muchos verán incrementos reales en sus ingresos, otros podrían enfrentar cambios que limiten sus beneficios. La clave está en entender el sistema, mantenerse informado y aprovechar los recursos disponibles para maximizar tu apoyo financiero.

| Concepto | Aumento | Nuevo Pago Aproximado | Impacto Profesional |

|---|---|---|---|

| Universal Credit | +3.8% (+extra en algunos casos) | £95.55/semana | Afecta a trabajadores con ingresos bajos |

| Pensión Estatal | +4.8% | £241.30/semana | Protección con triple lock |

| Child Benefit | +3.8% | £27.05/semana | Apoyo directo a familias |

| PIP | +3.8% | £114.60/semana | Apoyo a personas con discapacidad |

| Carer’s Allowance | +3.8% | £86.45/semana | Apoyo a cuidadores |

Contexto económico: ¿por qué suben los beneficios?

Para entender este aumento, primero hay que hablar de inflación. La inflación mide cuánto suben los precios con el tiempo. Si el costo de vida sube pero los ingresos no, las personas pierden poder adquisitivo.

En abril de 2026:

- La inflación CPI utilizada es de aproximadamente 3.8%

- Las pensiones suben más gracias al sistema triple lock, alcanzando un 4.8%

Este sistema garantiza que las pensiones suban según el valor más alto entre:

- Inflación

- Crecimiento salarial

- 2.5% mínimo

Este enfoque es comparable a los ajustes del Social Security en EE.UU., donde el gobierno también ajusta pagos para mantener el poder adquisitivo.

Cambios detallados en Universal Credit

El Universal Credit (UC) es el beneficio más importante para personas en edad laboral. Cubre desempleo, bajos ingresos y apoyo familiar.

Nuevos pagos estimados:

- Adulto soltero (25+):

£92 → £95.55/semana - Pareja:

£144.65 → £150.15/semana

Aspectos clave que muchos no conocen:

Work Allowance:

Si trabajas, puedes ganar cierta cantidad antes de que reduzcan tu beneficio. Este límite es crucial para maximizar ingresos.

Taper Rate:

Por cada libra adicional que ganas, el UC se reduce parcialmente. En términos simples, no pierdes todo el beneficio, solo una parte.

Consejo práctico:

Si estás trabajando, revisa tu “earnings threshold”. Un pequeño ajuste en tus horas podría aumentar tu ingreso total.

Cambios en la pensión estatal

La pensión estatal sigue siendo uno de los pilares del sistema social británico.

Nuevos valores:

- Nueva pensión completa:

£230.25 → £241.30/semana - Pensión básica:

£176.45 → £184.90/semana

Perspectiva profesional:

Este aumento es significativo porque:

- Protege a los jubilados frente a la inflación

- Reduce el riesgo de pobreza en la tercera edad

- Representa una inversión importante del gobierno

En comparación con EE.UU., este sistema es más estable gracias al “triple lock”, aunque también genera debate sobre sostenibilidad a largo plazo.

Child Benefit: apoyo a familias

El Child Benefit es un pago clave para familias con hijos.

Nuevas cantidades:

- Primer hijo:

£26.05 → £27.05/semana - Hijos adicionales:

£17.25 → £17.90/semana

Análisis práctico:

Aunque el aumento parece pequeño, tiene impacto acumulativo:

- ~£50–£100 extra al año por hijo

- Ayuda con gastos básicos como comida, transporte y útiles escolares

Tip profesional:

Incluso si pagas impuestos altos, puede valer la pena registrarse para mantener créditos de pensión.

Pagos por discapacidad (PIP)

El Personal Independence Payment (PIP) está diseñado para personas con necesidades de salud a largo plazo.

Nuevos valores:

- Tasa diaria alta:

£110.40 → £114.60 - Movilidad alta:

~£77 → ~£80

Perspectiva experta:

Estos pagos son esenciales porque:

- No dependen del empleo

- Cubren costos adicionales (transporte, asistencia, equipo médico)

- Son clave para la independencia personal

Carer’s Allowance: apoyo a cuidadores

Los cuidadores reciben:

- £83.30 → £86.45/semana

Realidad del sistema:

Aunque el aumento es positivo, muchos expertos coinciden en que:

- El pago sigue siendo relativamente bajo

- No refleja completamente el valor del trabajo de cuidado

En términos simples:

Es ayuda, pero no reemplaza un salario completo.

Cambios ocultos que debes entender

Aquí es donde muchos artículos fallan: no explican los cambios estructurales.

Nuevas reglas importantes:

1. Pagos de salud en UC

- Nuevos solicitantes podrían recibir menos dinero

- En algunos casos, hasta un 50% menos

2. Evaluaciones más estrictas

- Especialmente en beneficios por discapacidad

3. Enfoque en empleo

- Más presión para buscar trabajo

💬 Como dicen en EE.UU.:

“More money on paper doesn’t always mean more money in your pocket.”

Guía paso a paso para calcular tu beneficio

Paso 1: Identifica tu beneficio

UC, PIP, pensión, etc.

Paso 2: Analiza tu situación

- Edad

- Ingresos

- Número de hijos

- Condición de salud

Paso 3: Usa herramientas oficiales

Paso 4: Revisa tu cuenta online

Tu pago actualizado aparecerá automáticamente.

Paso 5: Busca asesoramiento profesional

Ejemplos reales para entender mejor

Caso 1: Trabajador con bajo ingreso

Juan:

- Trabaja medio tiempo

- Recibe UC

Antes: £200/semana

Después: ~£207

Aumento anual: ~£350+

Caso 2: Jubilado

Ana:

- Recibe pensión completa

Antes: £230

Después: £241

Aumento anual: ~£570+

Caso 3: Familia con hijos

Carlos y Marta:

- 2 hijos

- UC + Child Benefit

Antes: £350

Después: £365

Aumento anual: ~£780+

Impacto económico y social

Según datos del Parlamento británico:

- Más de 20 millones de beneficiarios

- Incremento total en gasto: miles de millones

Beneficios del aumento:

- Reduce presión financiera

- Estimula consumo

- Mejora estabilidad social

Desafíos:

- Coste fiscal elevado

- Sostenibilidad a largo plazo

- Cambios en elegibilidad

Consejos prácticos para maximizar tus beneficios

- Revisa tu elegibilidad cada año

- Mantén tu información actualizada

- Utiliza calculadoras oficiales

- Busca asesoría gratuita

- Entiende cómo tus ingresos afectan tus pagos