El Beneficio Promedio Del Seguro Social en Estados Unidos varía significativamente según la edad en la que una persona decide comenzar a recibir pagos de jubilación. Datos recientes de la Administración del Seguro Social (SSA) indican que quienes solicitan beneficios a los 62 años reciben pagos considerablemente menores que quienes esperan hasta los 67 o 70 años. Esta diferencia refleja el diseño del sistema, que recompensa el retraso en la jubilación con beneficios mensuales más altos.

Para millones de estadounidenses, el Seguro Social constituye una base financiera esencial durante la jubilación. El programa federal, creado en 1935 durante la presidencia de Franklin D. Roosevelt, fue concebido para proporcionar seguridad económica a trabajadores mayores y a sus familias. Con el paso de las décadas, el sistema se ha expandido y hoy beneficia a jubilados, personas con discapacidad y sobrevivientes de trabajadores fallecidos.

Table of Contents

Datos clave sobre el Beneficio Promedio Del Seguro Social

| Dato clave | Detalle |

|---|---|

| Beneficio promedio mensual para jubilados | Aproximadamente $2,071 al mes en 2026 |

| Beneficio promedio a los 62 años | Cerca de $1,300–$1,380 mensuales |

| Beneficio promedio cerca de la edad plena de retiro (67 años) | Aproximadamente $2,000 al mes |

| Beneficio promedio al retrasar hasta los 70 años | Alrededor de $2,180 o más |

Cómo funciona el Beneficio Promedio Del Seguro Social

El sistema de Seguro Social en Estados Unidos se basa en las contribuciones realizadas por trabajadores y empleadores durante la vida laboral. Según la Administración del Seguro Social, el monto final de los beneficios depende principalmente de tres factores: los ingresos promedio durante la carrera laboral, los años trabajados y la edad en que se reclaman los beneficios.

“El Seguro Social está diseñado para reemplazar una parte de los ingresos previos a la jubilación”, explica la SSA en sus documentos oficiales. El programa calcula los beneficios utilizando el promedio de los 35 años de ingresos más altos del trabajador.

Este cálculo determina el llamado beneficio primario de seguro (PIA), que sirve como base para los pagos mensuales.

Además, los ingresos utilizados para calcular el beneficio se ajustan mediante un proceso conocido como indexación salarial, que refleja cambios históricos en el nivel general de salarios en la economía estadounidense. Este mecanismo busca garantizar que los beneficios reflejen el poder adquisitivo relativo de los ingresos a lo largo del tiempo.

Diferencias según la edad de retiro

Jubilarse a los 62 años

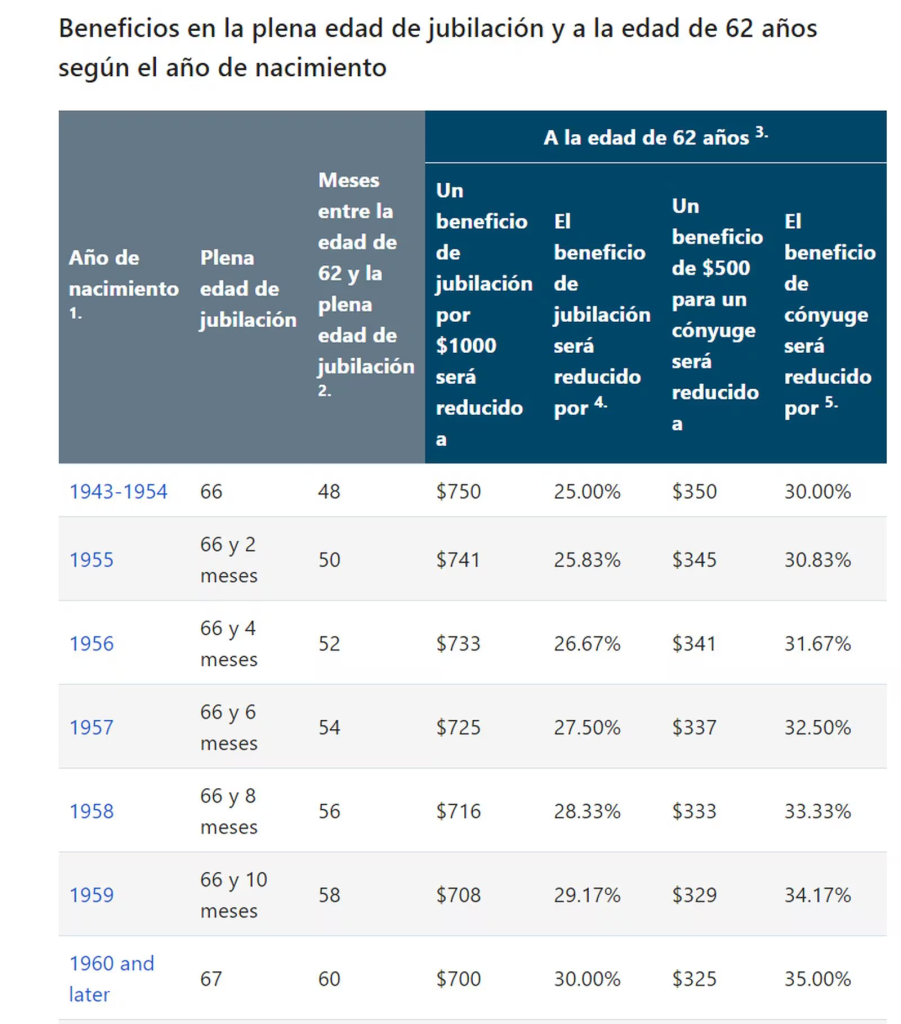

La edad de 62 años es la más temprana para comenzar a recibir beneficios de jubilación. Sin embargo, solicitar los pagos en ese momento implica una reducción permanente del monto mensual.

De acuerdo con la Administración del Seguro Social, los pagos pueden reducirse hasta un 30 % en comparación con quienes esperan hasta la edad plena de retiro.

Muchos estadounidenses optan por esta opción debido a problemas de salud, pérdida de empleo o necesidades financieras inmediatas. Sin embargo, los asesores financieros suelen advertir que el retiro anticipado puede tener efectos duraderos sobre la estabilidad económica durante la vejez.

Edad plena de jubilación

La llamada edad plena de jubilación —conocida como Full Retirement Age— es de aproximadamente 67 años para quienes nacieron en 1960 o después.

En ese punto, los beneficiarios reciben el 100 % del monto calculado por el sistema, sin penalizaciones por retiro anticipado.

Expertos en políticas públicas señalan que este punto de equilibrio suele ofrecer una relación razonable entre ingresos mensuales y años de pago. También permite a los trabajadores evitar reducciones significativas en los beneficios que podrían afectar su capacidad para cubrir gastos esenciales.

Retrasar el retiro hasta los 70 años

El sistema también incentiva a quienes retrasan su retiro. Por cada año que una persona espera después de la edad plena, el beneficio aumenta mediante los llamados créditos por jubilación tardía.

Según la SSA, el beneficio puede aumentar hasta un 8 % anual hasta los 70 años.

Esto significa que quienes esperan más tiempo suelen recibir pagos significativamente mayores durante el resto de su vida. Algunos estudios señalan que, para personas con expectativas de vida más largas, retrasar el retiro puede resultar financieramente ventajoso.

Factores que influyen en el monto final del beneficio

Aunque las cifras promedio ofrecen una referencia útil, los beneficios individuales pueden variar considerablemente.

Entre los factores que influyen en el monto final se encuentran:

- Nivel de ingresos durante la carrera laboral

- Cantidad de años trabajados y contribuidos al sistema

- Edad en la que se reclaman los beneficios

- Estado civil y beneficios familiares

- Inflación y ajustes anuales del programa

Por ejemplo, trabajadores con ingresos más altos durante su carrera suelen recibir beneficios más elevados, aunque el sistema incluye límites máximos para evitar disparidades excesivas.

Además, cónyuges y sobrevivientes pueden recibir beneficios derivados del historial laboral de otro trabajador, lo que añade complejidad al cálculo total del ingreso familiar durante la jubilación.

Ajustes por inflación y cambios anuales

Los beneficios del Seguro Social también se ajustan periódicamente para reflejar el aumento del costo de vida.

Estos cambios, conocidos como ajustes por costo de vida (COLA), buscan mantener el poder adquisitivo de los jubilados frente a la inflación.

Por ejemplo, en 2024 el ajuste fue del 3,2 %, mientras que en años recientes se registraron incrementos más altos debido a la inflación elevada en Estados Unidos.

Economistas señalan que estos ajustes son cruciales para millones de jubilados que dependen del Seguro Social como fuente principal de ingresos.

La importancia del Seguro Social para los jubilados

El programa de Seguro Social representa una de las principales fuentes de ingresos para los adultos mayores en Estados Unidos.

Según el Centro de Prioridades Presupuestarias y Políticas (Center on Budget and Policy Priorities), aproximadamente 40 % de los adultos mayores dependen del Seguro Social para al menos la mitad de sus ingresos.

Además, cerca de uno de cada cinco jubilados depende casi totalmente de estos pagos.

Estos datos reflejan el papel central del programa dentro del sistema de seguridad económica del país.

El Seguro Social también desempeña un papel importante en la reducción de la pobreza entre adultos mayores. Estudios del Urban Institute indican que sin estos beneficios, la tasa de pobreza entre personas mayores de 65 años sería significativamente más alta.

Comparación internacional: sistemas de pensiones en otros países

Aunque el Seguro Social estadounidense es uno de los programas de jubilación más grandes del mundo, no es el único modelo existente.

Muchos países desarrollados cuentan con sistemas similares, aunque con diferencias importantes.

Por ejemplo:

- Canadá ofrece el Canada Pension Plan (CPP), financiado por contribuciones laborales similares al modelo estadounidense.

- Reino Unido proporciona una pensión estatal básica financiada mediante impuestos y contribuciones al seguro nacional.

- Alemania opera un sistema público de pensiones basado en contribuciones obligatorias de trabajadores y empleadores.

Estas comparaciones muestran que, aunque los detalles varían, muchos países desarrollados enfrentan desafíos similares relacionados con el envejecimiento de la población y la sostenibilidad financiera de sus sistemas de jubilación.

Consejos para planificar la jubilación

Expertos en planificación financiera suelen recomendar que los trabajadores consideren cuidadosamente el momento en que comienzan a recibir el Seguro Social.

Entre las recomendaciones más comunes se encuentran:

- Analizar la expectativa de vida personal y familiar

- Evaluar otras fuentes de ingreso durante la jubilación

- Considerar el impacto de impuestos y gastos médicos

- Consultar con asesores financieros certificados

“Para muchos jubilados, decidir cuándo reclamar los beneficios del Seguro Social es una de las decisiones financieras más importantes de su vida”, señalan especialistas del National Institute on Retirement Security.

Perspectivas y debates sobre el futuro del sistema

A pesar de su importancia, el sistema enfrenta desafíos financieros a largo plazo. Proyecciones de los fideicomisarios del Seguro Social indican que el fondo fiduciario podría experimentar presiones en las próximas décadas si no se realizan ajustes en la política.

Expertos señalan que posibles soluciones incluyen cambios en impuestos sobre la nómina, ajustes en beneficios o modificaciones en la edad de jubilación.

Por ahora, la SSA continúa administrando pagos mensuales a más de 70 millones de beneficiarios, incluidos jubilados, personas con discapacidad y sobrevivientes.

El debate político sobre el futuro del programa sigue siendo intenso en Washington. Algunos legisladores proponen aumentar el límite de ingresos sujetos al impuesto del Seguro Social, mientras que otros sugieren reformas graduales para garantizar la sostenibilidad del sistema.

Situación actual

El Beneficio Promedio Del Seguro Social continúa siendo un elemento clave del sistema de jubilación estadounidense. A medida que la población envejece, el debate sobre la sostenibilidad del programa y el nivel de beneficios probablemente seguirá ocupando un lugar central en la política económica del país.

Las decisiones sobre la edad de retiro, las reformas fiscales y la evolución demográfica determinarán cómo este programa histórico seguirá apoyando a millones de jubilados en las próximas décadas.

Preguntas frecuentes

¿Cuál es el beneficio promedio actual del Seguro Social?

El beneficio promedio para jubilados en Estados Unidos supera los $2,000 mensuales, según datos recientes de la Administración del Seguro Social.

¿A qué edad se puede comenzar a recibir el Seguro Social?

La edad mínima es 62 años, aunque solicitar beneficios antes de la edad plena reduce el monto mensual.

¿Cuál es la edad plena de jubilación?

Para la mayoría de los trabajadores actuales es 67 años, dependiendo del año de nacimiento.

¿Los beneficios aumentan después de comenzar a cobrarlos?

Sí. Los pagos pueden aumentar cada año mediante ajustes por costo de vida relacionados con la inflación.

¿El Seguro Social es suficiente para vivir durante la jubilación?

Para muchos jubilados constituye una base financiera importante, pero especialistas recomiendan complementarlo con ahorros personales, pensiones privadas o inversiones.