La jubilación anticipada es una opción que muchos trabajadores en España consideran cuando se acercan al final de su vida laboral. Sin embargo, retirarse antes de la edad ordinaria establecida por la ley no siempre es sencillo.

El sistema de pensiones español establece normas específicas que determinan quién puede acceder a esta modalidad y qué consecuencias puede tener sobre la cuantía de la pensión. Entre los factores más importantes se encuentran los años cotizados, la edad del trabajador y el motivo por el que se solicita la jubilación anticipada.

Uno de los aspectos clave que determina el impacto económico de esta decisión son los coeficientes de reducción, aplicados por la Seguridad Social cuando una persona decide jubilarse antes de la edad legal. Estos coeficientes reducen la pensión de forma permanente, dependiendo del número de meses o años que se adelante la jubilación y del tiempo total cotizado durante la vida laboral. Por ello, comprender cómo funcionan estas reglas resulta fundamental para quienes planean retirarse antes de la edad ordinaria.

Table of Contents

Jubilación Anticipada En España

| Aspecto Clave | Información Principal |

|---|---|

| Edad legal de jubilación | Hasta 67 años en 2027 |

| Jubilación con carrera larga de cotización | 65 años con al menos 38 años y 6 meses cotizados |

| Jubilación anticipada voluntaria | Hasta 2 años antes de la edad legal |

| Jubilación anticipada involuntaria | Hasta 4 años antes por causas como despido |

| Cotización mínima para anticipada voluntaria | 35 años |

| Aplicación de coeficientes reductores | Reducción permanente de la pensión |

| Reducción máxima aproximada | Puede alcanzar cerca del 30% |

| Trabajos con jubilación sin penalización | Mineros, bomberos, policías locales, trabajadores del mar, entre otros |

Coeficientes De Reducción En La Jubilación Anticipada En España

Los coeficientes de reducción en la jubilación anticipada en España representan los porcentajes que la Seguridad Social aplica para ajustar la pensión cuando un trabajador decide retirarse antes de la edad legal. Estos porcentajes se calculan teniendo en cuenta dos factores principales: el tiempo que se adelanta la jubilación y los años que el trabajador ha cotizado al sistema. Cuanto mayor sea el adelanto y menor el tiempo cotizado, mayor será la reducción en la pensión final.

Este sistema busca mantener el equilibrio del sistema público de pensiones, ya que una jubilación anticipada implica que el trabajador cobrará la pensión durante más tiempo. Por esa razón, la legislación española establece distintos niveles de penalización que pueden variar significativamente según la situación laboral del trabajador.

Edad legal de jubilación y posibilidad de anticiparla

La edad legal de jubilación en España está aumentando gradualmente como parte de una reforma destinada a garantizar la sostenibilidad del sistema de pensiones. En los próximos años, la edad ordinaria llegará a los 67 años en 2027. Sin embargo, existe una excepción importante para quienes tienen carreras de cotización largas.

Los trabajadores que hayan cotizado 38 años y 6 meses o más podrán jubilarse a los 65 años sin sufrir penalizaciones. Este mecanismo reconoce la trayectoria laboral prolongada de muchos trabajadores y les permite retirarse antes de la edad máxima establecida.

Además, el sistema contempla la posibilidad de jubilarse anticipadamente en dos modalidades principales: voluntaria e involuntaria. Cada una tiene requisitos específicos y diferentes niveles de reducción en la pensión.

Qué son los coeficientes reductores

Los coeficientes reductores son porcentajes que se aplican sobre la pensión cuando un trabajador decide jubilarse antes de la edad ordinaria. Su objetivo es compensar el hecho de que el pensionista comenzará a cobrar la pensión durante más años.

Estas reducciones no son temporales. Una vez aplicadas, permanecen durante toda la vida del pensionista. Por esta razón, la decisión de anticipar la jubilación debe analizarse cuidadosamente, ya que puede tener un impacto significativo en los ingresos durante la etapa de retiro.

El porcentaje de reducción depende principalmente de dos factores:

- Los meses o años que se adelanta la jubilación.

- El total de años cotizados durante la vida laboral.

Cuanto menor sea el periodo cotizado, mayor será el coeficiente de reducción aplicado.

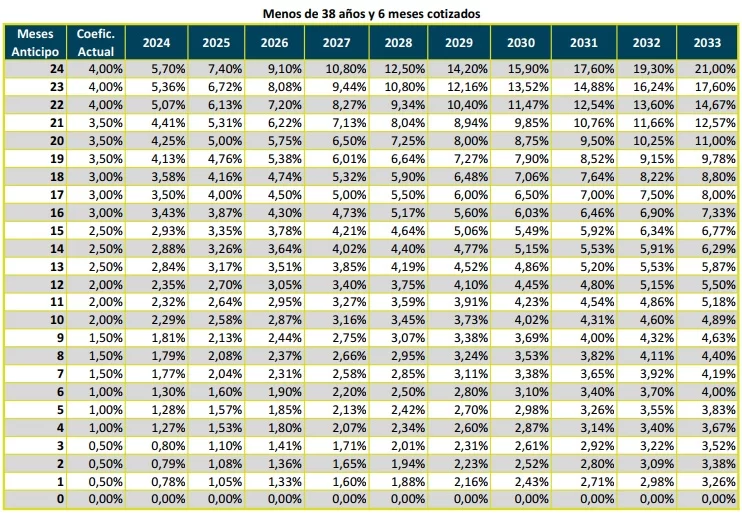

Ejemplo aproximado de coeficientes por trimestre adelantado

Los coeficientes reductores pueden variar según el tiempo cotizado por el trabajador. En términos generales, los porcentajes aproximados aplicados por trimestre adelantado pueden ser los siguientes:

- 2 % para quienes hayan cotizado menos de 38 años y 6 meses.

- 1,875 % para quienes hayan cotizado entre 38 años y 6 meses y 41 años y 6 meses.

- 1,75 % para quienes hayan cotizado entre 41 años y 6 meses y 44 años y 6 meses.

- 1,625 % para quienes hayan cotizado más de 44 años y 6 meses.

Dependiendo del tiempo que se adelante la jubilación, estas reducciones acumuladas pueden suponer una disminución significativa de la pensión. En algunos casos, la reducción total puede acercarse al 30 % del importe de la pensión.

Requisitos para jubilarse anticipadamente (voluntaria)

La jubilación anticipada voluntaria permite a los trabajadores retirarse antes de la edad legal por decisión propia. Sin embargo, para acceder a esta opción se deben cumplir ciertos requisitos establecidos por la Seguridad Social.

Entre los requisitos principales se encuentran:

- Estar a un máximo de dos años de la edad legal de jubilación.

- Haber cotizado al menos 35 años durante la vida laboral.

- Tener dos años cotizados dentro de los últimos quince años previos a la jubilación.

Estos requisitos garantizan que el trabajador haya contribuido de manera suficiente al sistema antes de acceder a una pensión anticipada.

Quién puede jubilarse antes sin penalización

Aunque en la mayoría de los casos la jubilación anticipada implica una reducción en la pensión, existen algunos colectivos que pueden retirarse antes sin sufrir penalizaciones económicas.

Esto ocurre principalmente en profesiones consideradas especialmente peligrosas, penosas o insalubres. En estos casos, se aplican coeficientes reductores sobre la edad de jubilación, pero no sobre el importe de la pensión.

Entre los colectivos que pueden beneficiarse de esta normativa se encuentran:

- Mineros

- Bomberos

- Policías locales

- Personal de vuelo

- Trabajadores del mar

- Artistas como bailarines o trapecistas

- Algunos profesionales ferroviarios

Estas profesiones presentan condiciones laborales que pueden afectar la salud o la seguridad de los trabajadores, lo que justifica la posibilidad de una jubilación anticipada sin reducción en la pensión.

Otros casos especiales

Además de los trabajos considerados de alto riesgo, también existen situaciones especiales que permiten acceder a la jubilación anticipada con condiciones diferentes.

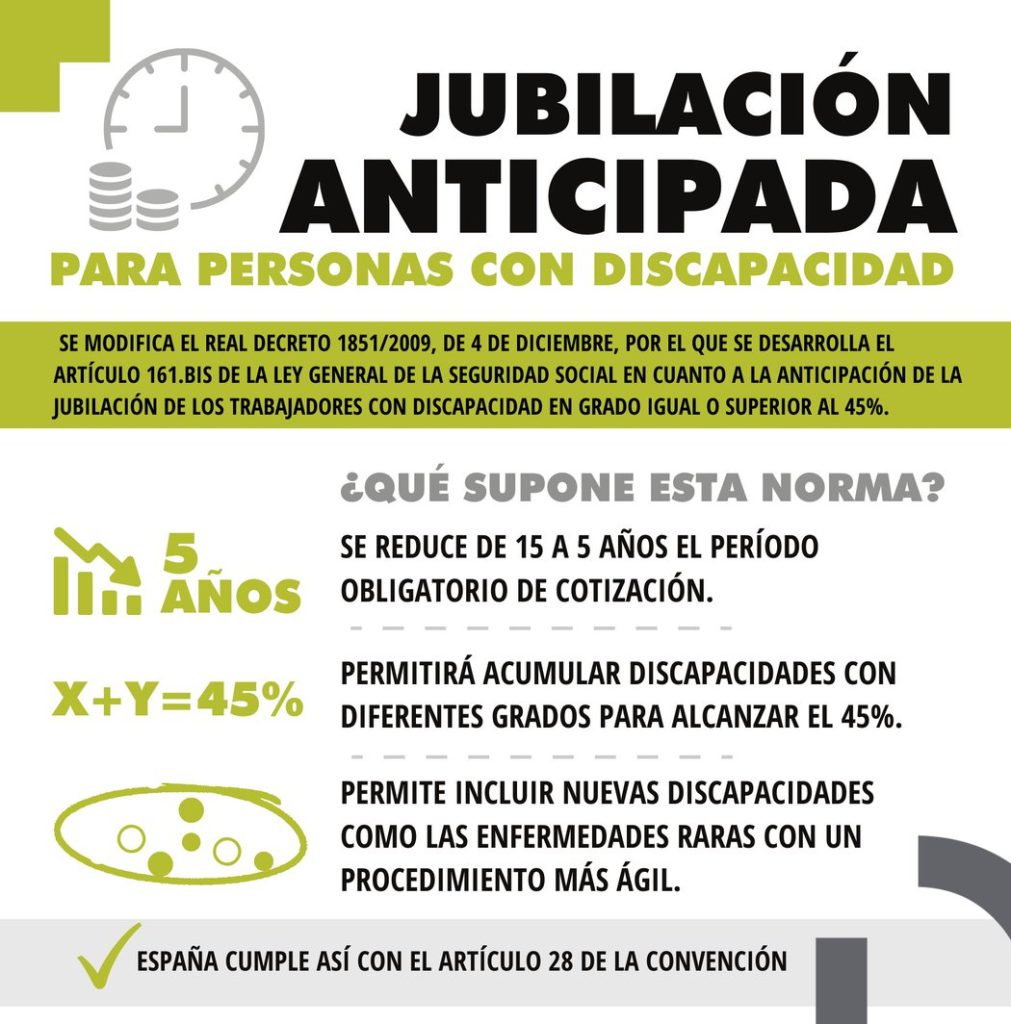

Uno de los casos más destacados es el de las personas con discapacidad igual o superior al 65 %. Dependiendo del grado de discapacidad y del tiempo cotizado, estas personas pueden jubilarse a edades mucho más tempranas que el resto de los trabajadores.

En algunos casos, la jubilación puede llegar incluso a partir de los 52 años, siempre que se cumplan los requisitos establecidos por la legislación vigente.

Estas medidas buscan proteger a los trabajadores que, por razones de salud o condiciones laborales, no pueden prolongar su vida laboral hasta las edades habituales de jubilación.

Conclusión

La jubilación anticipada en España es una opción que puede resultar atractiva para muchos trabajadores que desean retirarse antes de la edad ordinaria. Sin embargo, el sistema de pensiones establece reglas claras para garantizar su sostenibilidad, lo que implica la aplicación de coeficientes reductores que pueden disminuir la cuantía de la pensión de forma permanente.

Antes de tomar esta decisión, es fundamental analizar factores como los años cotizados, la edad en la que se desea jubilarse y las posibles reducciones aplicables. En algunos casos específicos, especialmente en profesiones de riesgo o situaciones de discapacidad, es posible acceder a la jubilación anticipada sin penalización económica.

Comprender estas normas permite a los trabajadores planificar mejor su futuro y tomar decisiones informadas sobre el momento más adecuado para iniciar su etapa de jubilación.