Por Qué Hasta El 85% Del Seguro Social Puede Ser Gravado: Por qué hasta el 85% del Seguro Social puede ser gravado y muchos jubilados no lo saben es una pregunta que cada vez escucho más entre personas que se acercan a la jubilación en Estados Unidos. Mucha gente piensa que los beneficios del Social Security son totalmente libres de impuestos, pero la realidad es un poco más complicada. Dependiendo de cuánto dinero ganes de otras fuentes, una parte de tus beneficios puede ser considerada ingreso sujeto a impuestos federales.

Si te suena raro, no estás solo. Incluso muchos asesores financieros principiantes se sorprenden cuando descubren que hasta el 85% de los beneficios del Seguro Social puede ser gravable. Eso no significa que pagues un impuesto del 85%, sino que hasta el 85% del beneficio puede incluirse como ingreso en tu declaración de impuestos. En Estados Unidos, esto depende de algo llamado combined income o ingreso combinado, una fórmula que usa el IRS para determinar cuánto del beneficio es imponible.

Table of Contents

Por Qué Hasta El 85% Del Seguro Social Puede Ser Gravado

Entender por qué hasta el 85% del Seguro Social puede ser gravado es clave para cualquier persona que se acerque a la jubilación en Estados Unidos. Aunque muchos creen que los beneficios son completamente libres de impuestos, la realidad depende del ingreso combinado y de otras fuentes de dinero durante la jubilación. Con planificación adecuada, estrategias fiscales inteligentes y asesoramiento profesional, es posible reducir el impacto de estos impuestos y proteger mejor los ingresos durante la jubilación.

| Tema clave | Datos importantes |

|---|---|

| Regla principal | Hasta 85% de los beneficios del Seguro Social puede ser gravable según el ingreso combinado |

| Ingreso combinado | Ingreso total + intereses libres de impuestos + 50% del beneficio del Seguro Social |

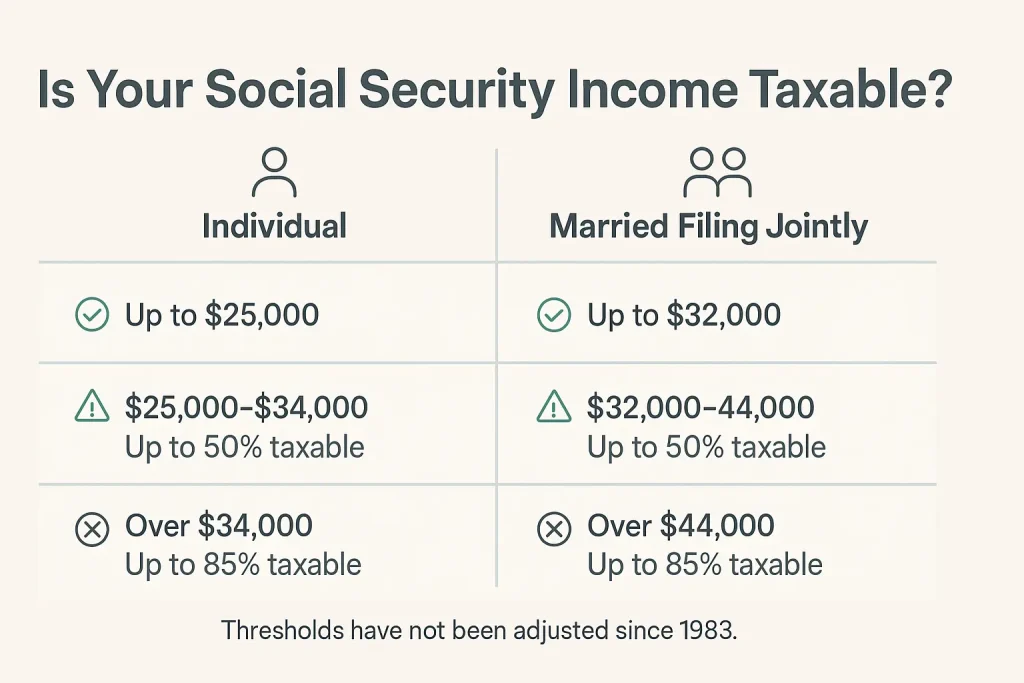

| Umbral para solteros | $25,000 – $34,000 → hasta 50% gravable / más de $34,000 → hasta 85% |

| Umbral para parejas | $32,000 – $44,000 → hasta 50% / más de $44,000 → hasta 85% |

| Año de cambio | Impuestos sobre el Seguro Social comenzaron en 1983 |

| Agencia oficial | https://www.ssa.gov |

| Información fiscal | https://www.irs.gov/social-security-benefits |

¿Qué es el Seguro Social en Estados Unidos?

El Seguro Social de EE. UU. (Social Security) es un programa federal creado en 1935 que proporciona ingresos mensuales a jubilados, personas con discapacidad y sobrevivientes de trabajadores fallecidos. Hoy en día, más de 67 millones de personas reciben beneficios, según datos oficiales de la Social Security Administration.

Para muchos jubilados, este ingreso es esencial. De hecho, estudios del gobierno muestran que aproximadamente el 40% de los adultos mayores dependen del Seguro Social para al menos la mitad de sus ingresos.

¿Por qué el Seguro Social puede ser gravado?

Antes de 1983, los beneficios del Seguro Social no pagaban impuestos federales. Pero el gobierno cambió las reglas para ayudar a financiar el sistema.

Ese cambio ocurrió durante reformas importantes al programa. Desde entonces:

- Hasta el 50% del beneficio puede ser gravable (reforma de 1983)

- Hasta el 85% puede ser gravable (reforma de 1993)

Esto no significa que todos paguen impuestos sobre sus beneficios. Solo ocurre si tu ingreso supera ciertos niveles.

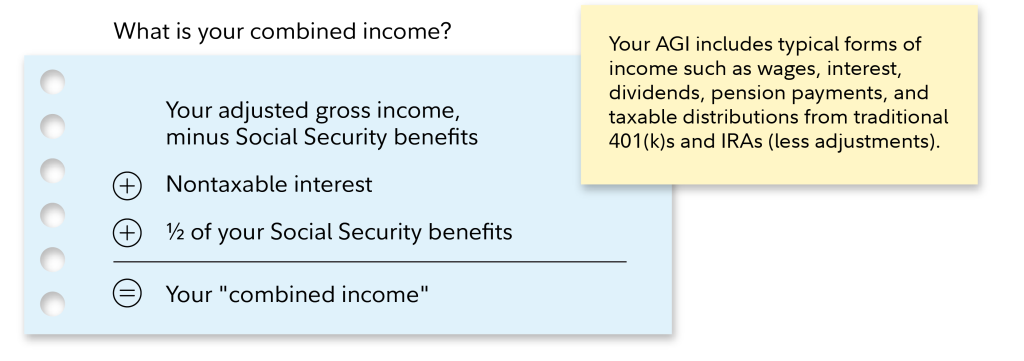

Cómo calcula el IRS si tu Seguro Social paga impuestos

El IRS utiliza una fórmula llamada combined income o ingreso combinado.

La fórmula es simple:

Ingreso combinado = ingreso total + intereses libres de impuestos + 50% del Seguro Social

Esto incluye cosas como:

- salarios

- pensiones

- ingresos de inversiones

- retiros de IRA o 401(k)

Si el resultado supera ciertos niveles, una parte del beneficio se vuelve imponible.

Límites de ingreso que activan impuestos

Para personas solteras

Si presentas impuestos como soltero:

- $25,000 – $34,000 → hasta 50% del beneficio gravable

- más de $34,000 → hasta 85% gravable

Para parejas casadas

Si presentas impuestos juntos:

- $32,000 – $44,000 → hasta 50% gravable

- más de $44,000 → hasta 85% gravable

Estos niveles no han cambiado desde los años 90, lo que significa que cada vez más jubilados terminan pagando impuestos.

Muchos expertos llaman a esto un “stealth tax” o impuesto silencioso.

Ejemplo real para entenderlo mejor

Vamos a poner un ejemplo sencillo, como si estuviéramos charlando con un amigo en un café.

Supongamos que Juan recibe:

- $20,000 al año del Seguro Social

- $25,000 de una pensión

Primero calculamos el ingreso combinado:

$25,000 + (50% de $20,000) = $35,000

Como supera $34,000 (para solteros), hasta el 85% del beneficio puede ser gravable.

85% de $20,000 = $17,000

Eso significa que $17,000 se añaden como ingreso en su declaración de impuestos.

Luego se aplica su tasa normal de impuestos.

Por qué muchos jubilados no lo saben

Hay varias razones por las que esta regla sorprende a la gente.

1. Creen que el Seguro Social siempre es libre de impuestos

Muchos trabajadores pagan impuestos durante décadas y asumen que el beneficio será totalmente libre de impuestos.

Pero las reglas cambiaron hace décadas.

2. Los umbrales no han subido con la inflación

Los niveles de ingreso ($25k y $34k) no se han ajustado desde 1983.

Eso significa que cada año más jubilados cruzan el límite.

Según el Center on Budget and Policy Priorities, aproximadamente el 56% de los beneficiarios ahora paga algún impuesto sobre sus beneficios.

3. Ingresos adicionales activan el impuesto

Muchos jubilados tienen ingresos de varias fuentes:

- pensiones

- inversiones

- trabajo parcial

- retiros de cuentas de retiro

Todo eso aumenta el ingreso combinado.

Estrategias para reducir impuestos sobre el Seguro Social

Aquí viene la parte práctica.

Si estás cerca de la jubilación, hay estrategias que muchos asesores financieros usan.

1. Manejar los retiros de cuentas de retiro

Retirar demasiado dinero de 401(k) o IRA puede aumentar tu ingreso combinado.

Algunos jubilados distribuyen los retiros durante varios años.

2. Usar cuentas Roth

Los retiros de Roth IRA no cuentan como ingreso imponible.

Eso significa que no afectan el cálculo del Seguro Social.

3. Retrasar el Seguro Social

Si retrasas tus beneficios hasta los 70 años:

- recibes pagos más grandes

- puedes controlar mejor tus ingresos antes de jubilarte

Muchos planificadores financieros llaman a esto una estrategia de optimización de beneficios.

Consejos prácticos para jubilados en EE. UU.

Aquí van algunos consejos simples, estilo “real talk”.

✔ revisa tu ingreso combinado cada año

Un pequeño cambio puede hacer que tu beneficio sea imponible.

✔ usa software o asesor fiscal

Herramientas como TurboTax o un CPA pueden calcular esto fácilmente.

✔ planifica antes de jubilarte

Muchos errores ocurren porque la planificación se hace demasiado tarde.