Nuevo Cambio En Impuestos Del Seguro Social: El nuevo cambio en impuestos del Seguro Social podría afectar a millones de beneficiarios en Estados Unidos, y si tú o alguien en tu familia recibe pagos del Social Security, este tema es clave para entender cómo puede cambiar tu situación financiera. En términos simples: muchas personas están recibiendo más dinero por sus beneficios, pero al mismo tiempo podrían pagar más impuestos, lo que reduce el impacto positivo de esos aumentos. Durante los últimos años, especialmente después de la pandemia y el aumento de la inflación en EE. UU., el gobierno ha ajustado los beneficios del Seguro Social mediante el COLA (Cost of Living Adjustment). Sin embargo, los límites de ingresos que determinan cuándo se aplican impuestos no han cambiado significativamente desde hace décadas. Este desbalance está provocando que más personas, incluso aquellas con ingresos moderados, terminen pagando impuestos sobre sus beneficios.

Table of Contents

Nuevo Cambio En Impuestos Del Seguro Social

El nuevo cambio en impuestos del Seguro Social no es un cambio directo en la ley, sino una consecuencia del sistema actual frente a la inflación y el aumento de beneficios. A medida que más personas cruzan los límites de ingresos, más beneficiarios terminan pagando impuestos o enfrentando costos adicionales en Medicare. La clave está en la planificación. Entender cómo funciona el sistema, anticipar los cambios y tomar decisiones informadas puede ayudarte a proteger tus ingresos y evitar sorpresas desagradables en el futuro.

| Aspecto clave | Detalles |

|---|---|

| Aumento de beneficios | Ajuste COLA por inflación incrementó pagos mensuales |

| Impuestos aplicables | Hasta el 85% de los beneficios puede ser gravable |

| Personas afectadas | Más de 70 millones reciben Seguro Social |

| Problema central | Límites fiscales no ajustados por inflación |

| Impacto adicional | Posibles aumentos en Medicare (IRMAA) |

| Fuente oficial | https://www.ssa.gov |

Entendiendo cómo funcionan los impuestos del Seguro Social

Para comprender el impacto real, primero hay que aclarar un punto importante: el Seguro Social no siempre es libre de impuestos. Esto depende del llamado ingreso combinado, que incluye:

- Beneficios del Seguro Social

- Salarios o ingresos laborales

- Ingresos por inversiones (intereses, dividendos)

- Retiros de cuentas de jubilación como 401(k) o IRA

El IRS utiliza este ingreso combinado para determinar si debes pagar impuestos.

Límites actuales del IRS

Estos límites son fundamentales:

Para individuos:

- Más de $25,000 → parte de los beneficios puede ser gravable

- Más de $34,000 → hasta el 85% puede ser gravable

Para parejas:

- Más de $32,000 → comienzan los impuestos

- Más de $44,000 → hasta el 85% gravable

Lo importante aquí es que estos números no se han ajustado significativamente desde los años 80, mientras que los ingresos y beneficios sí han aumentado.

El papel del COLA y la inflación

El COLA es un mecanismo diseñado para proteger el poder adquisitivo de los beneficiarios frente a la inflación. En 2026, este ajuste volvió a aumentar los pagos mensuales.

Por ejemplo:

- Si recibías $2,000 al mes, ahora podrías recibir aproximadamente $2,080 o más, dependiendo del ajuste.

A primera vista, esto es positivo. Pero en la práctica, este aumento puede tener efectos secundarios.

Cuando tus ingresos suben, aunque sea ligeramente, puedes cruzar el umbral fiscal. Esto significa que ahora una parte de tus beneficios se vuelve gravable.

Este fenómeno es conocido como “creep fiscal” o arrastre fiscal, donde no ganas realmente más poder adquisitivo, pero sí pagas más impuestos.

Ejemplo práctico con números reales

Pensemos en un caso típico en Estados Unidos:

Maria, una jubilada en Florida:

Antes del ajuste:

- Seguro Social: $18,000 al año

- IRA: $12,000

- Total: $30,000

Después del COLA:

- Seguro Social: $19,200

- IRA: $12,000

- Total: $31,200

Aunque el aumento fue de solo $1,200, ese cambio puede empujarla a un nivel donde ahora parte de sus beneficios es gravable.

Resultado:

- Paga impuestos sobre una parte de su Seguro Social

- Puede ver una reducción real en su ingreso neto

Por qué este cambio afecta a millones de personas

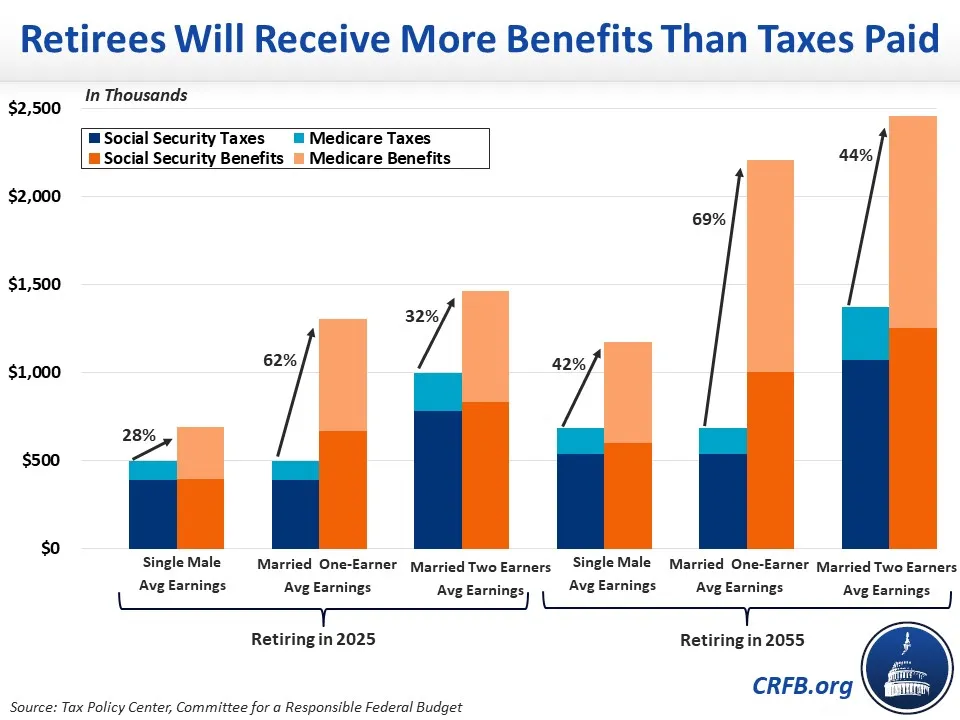

Según datos oficiales del gobierno y organizaciones como AARP, más de 70 millones de personas reciben beneficios del Seguro Social en Estados Unidos.

Lo preocupante es que:

- Hace décadas, solo alrededor del 10% pagaba impuestos sobre estos beneficios

- Hoy, ese número supera el 40% y sigue creciendo

Esto se debe principalmente a que:

- Los ingresos han aumentado

- Los beneficios han aumentado

- Pero los límites fiscales siguen prácticamente iguales

En términos simples: cada año más personas quedan atrapadas en esta situación.

Impacto adicional: Medicare y el efecto IRMAA

Uno de los aspectos menos conocidos, pero más importantes, es el impacto en Medicare.

El programa Medicare utiliza un sistema llamado IRMAA (Income-Related Monthly Adjustment Amount) para determinar cuánto pagas en primas.

Si tus ingresos superan ciertos niveles:

- Tus primas mensuales pueden aumentar significativamente

- Este aumento puede ser de cientos de dólares al mes

Esto significa que el aumento en beneficios puede generar:

- Más impuestos

- Costos más altos de salud

En conjunto, esto puede reducir considerablemente el beneficio neto que recibes.

Cambios legislativos recientes que influyen en el sistema

Además del COLA, algunas leyes recientes han eliminado ciertas reducciones de beneficios que afectaban a trabajadores del sector público.

Esto ha resultado en:

- Pagos más altos para algunos beneficiarios

- Pagos retroactivos en ciertos casos

Aunque esto parece positivo, también puede generar un efecto fiscal inesperado:

- Un ingreso más alto en un solo año

- Mayor carga tributaria

Esto es especialmente relevante para maestros, policías y empleados gubernamentales.

Estrategias para reducir el impacto fiscal

Aquí es donde entra la parte práctica. Aunque no puedes evitar completamente los impuestos, sí puedes tomar decisiones inteligentes.

Diversificación de ingresos

No dependas solo de una fuente. Distribuir ingresos entre diferentes tipos de cuentas puede ayudarte a mantenerte por debajo de ciertos límites.

Planificación de retiros

Evita retirar grandes cantidades de dinero de cuentas de jubilación en un solo año.

En lugar de eso:

- Retira cantidades más pequeñas

- Distribuye los ingresos en varios años

Uso de cuentas libres de impuestos

Cuentas como Roth IRA pueden ser útiles porque:

- Los retiros no cuentan como ingreso gravable

Considerar ubicación geográfica

Algunos estados en EE. UU. no gravan el Seguro Social, lo que puede representar un ahorro significativo.

Consulta profesional

Trabajar con un asesor fiscal puede ayudarte a:

- Identificar oportunidades de ahorro

- Evitar errores costosos

Errores comunes que debes evitar

Muchas personas cometen errores que aumentan su carga fiscal sin darse cuenta.

Entre los más comunes:

- Retirar grandes sumas sin planificación

- No considerar el impacto del COLA

- Ignorar el efecto en Medicare

- No revisar su situación fiscal cada año

Evitar estos errores puede marcar una gran diferencia en tus finanzas.

Perspectiva a futuro

El debate sobre los impuestos del Seguro Social sigue activo en Estados Unidos.

Algunos expertos proponen:

- Ajustar los límites de ingresos por inflación

- Reducir la carga fiscal para jubilados

- Reformar el sistema para hacerlo más equitativo

Sin embargo, hasta ahora no se han implementado cambios significativos en este aspecto.

Esto significa que el problema probablemente continuará afectando a más personas en los próximos años.

5 Reglas Poco Conocidas Que Pueden Aumentar Tu Pago Del Seguro Social

Quién Puede Calificar Para Los Beneficios De Sobreviviente Del Seguro Social En 2026

Alerta sobre el Seguro Social: por qué los pagos podrían reducirse hasta un 24%