Descubre El Cheque Típico Del Seguro Social Por Edad: El cheque típico del Seguro Social por edad en 2026 es una de las métricas más importantes para cualquier persona que esté planificando su retiro en Estados Unidos. Entender cuánto se recibe en promedio y cómo se compara tu situación personal puede marcar una gran diferencia en tu estabilidad financiera a largo plazo. En un contexto donde el costo de vida sigue subiendo y la inflación impacta directamente el bolsillo, conocer estos números no es solo útil, es esencial. Si alguna vez te has preguntado “¿Estoy recibiendo lo que debería?” o “¿Cómo puedo aumentar mi cheque?”, estás en el lugar correcto. En este artículo te explico todo de manera clara, práctica y basada en datos reales, como lo haría un asesor financiero con experiencia en el sistema estadounidense, pero en un lenguaje fácil de entender, incluso para alguien sin conocimientos financieros avanzados.

Table of Contents

Descubre El Cheque Típico Del Seguro Social Por Edad

El cheque típico del Seguro Social por edad en 2026 ofrece una base sólida, pero no garantiza una jubilación cómoda por sí solo. Con un promedio cercano a los $2,100 mensuales, es fundamental entender cómo se calcula tu beneficio y qué estrategias puedes aplicar para maximizarlo. Tomar decisiones informadas, como retrasar el retiro o aumentar tus ingresos, puede marcar una diferencia significativa en tu futuro financiero.

| Categoría | Datos Clave |

|---|---|

| Promedio mensual 2026 | $2,071 – $2,076 |

| Ajuste COLA 2026 | 2.8% |

| Máximo a los 70 años | $5,181 |

| Edad plena (67) promedio | ~$2,200 |

| Edad 62 promedio | $1,300 – $1,800 |

| Fuente oficial | https://www.ssa.gov |

Entendiendo el Seguro Social en el contexto actual de EE.UU.

El Seguro Social es uno de los pilares del sistema de retiro en Estados Unidos. Fue diseñado como una red de seguridad financiera, pero con el paso del tiempo se ha convertido en la principal fuente de ingresos para millones de jubilados.

Según datos oficiales de la Administración del Seguro Social, más de 67 millones de estadounidenses reciben beneficios mensuales. Además, aproximadamente el 40% de los adultos mayores depende del Seguro Social para la mayoría de sus ingresos.

Esto significa que, para muchas personas, este cheque no es un extra, es literalmente su “lifeline” financiero.

En términos simples:

- Es dinero que recibes cada mes después de retirarte

- Está basado en lo que ganaste y contribuiste durante tu vida laboral

- Se ajusta cada año por inflación

Promedio del cheque del Seguro Social en 2026

En 2026, el cheque promedio mensual se sitúa entre:

$2,071 y $2,076

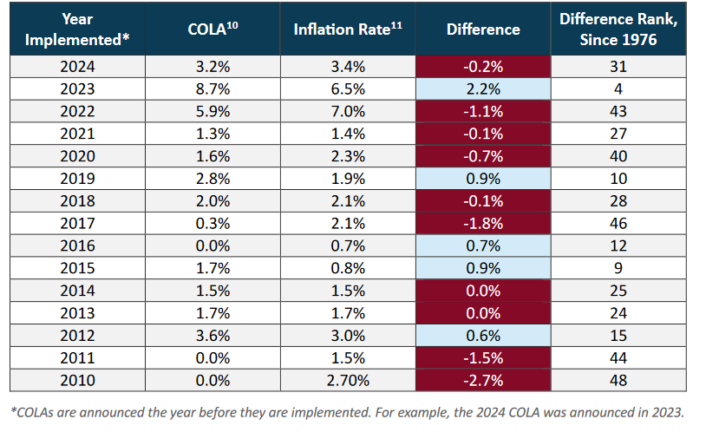

Este aumento refleja el ajuste por inflación conocido como COLA (Cost of Living Adjustment), que en 2026 fue del 2.8%.

Este ajuste es clave porque protege el poder adquisitivo de los jubilados frente al aumento de precios en cosas básicas como comida, gasolina y vivienda.

Ejemplo práctico

Imagina que en 2025 recibías $2,000 mensuales.

Con el aumento COLA del 2.8%:

- Nuevo cheque en 2026: ~$2,056

Puede parecer poco, pero acumulado a lo largo del tiempo, marca una gran diferencia.

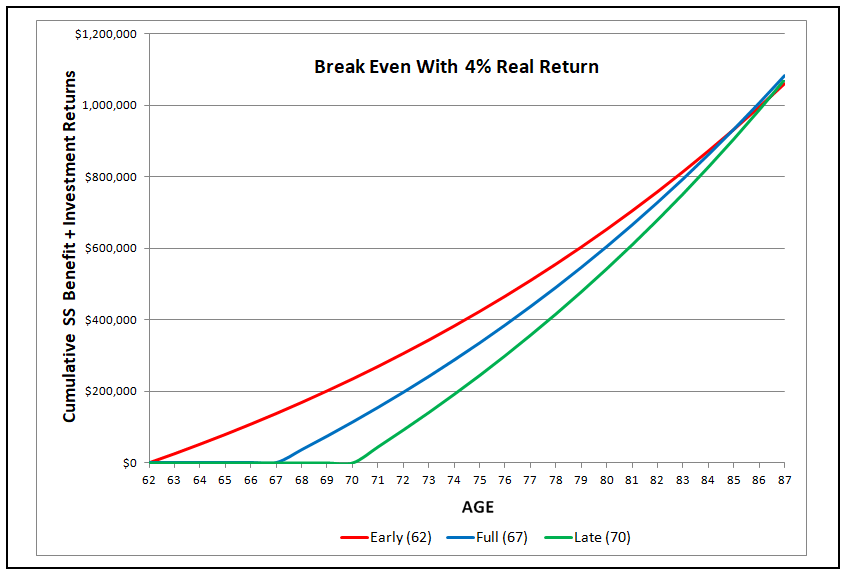

Diferencias del cheque según la edad de retiro

Uno de los factores más importantes es la edad en la que decides empezar a cobrar.

Retiro temprano a los 62 años

Este es el punto más temprano permitido. Sin embargo, hay una reducción permanente en el beneficio.

Datos clave:

- Promedio: $1,300 – $1,800

- Reducción: hasta 30% menos

Ejemplo sencillo:

Si tu beneficio completo sería $2,200 a los 67 años:

- A los 62 podrías recibir solo ~$1,540

Esto es lo que muchos en EE.UU. llaman:

“You’re leaving money on the table.”

Edad plena de jubilación (66–67 años)

Esta es la edad donde recibes el 100% de tu beneficio calculado.

Datos clave:

- Promedio: $2,000 – $2,300

- Sin penalizaciones

Este punto es considerado el más equilibrado entre tiempo y dinero.

Esperar hasta los 70 años

Retrasar tu retiro puede aumentar significativamente tu cheque.

Datos clave:

- Incremento: ~8% por año

- Promedio: $2,500 – $3,300+

- Máximo: ~$5,181

Ejemplo real:

Si a los 67 recibirías $2,200:

- A los 70 podrías recibir ~$2,728

Cómo se calcula realmente tu cheque

El cálculo no es aleatorio. Se basa en una fórmula específica del gobierno.

Ingresos promedio indexados (AIME)

El gobierno toma tus 35 años con mayores ingresos y calcula un promedio ajustado por inflación.

Cantidad primaria del seguro (PIA)

Luego se aplica una fórmula para determinar cuánto recibirás al mes.

Importante

Si trabajaste menos de 35 años, los años faltantes se cuentan como $0, lo que reduce tu beneficio.

Factores que influyen directamente en tu pago

Historial laboral

Cuanto más ganaste y más tiempo trabajaste, mayor será tu cheque.

Edad de reclamación

Este es el factor más importante después de tus ingresos.

Inflación

El COLA protege tu dinero, pero no siempre compensa completamente el aumento del costo de vida.

Estado civil

Puedes recibir beneficios basados en el historial de tu cónyuge.

Guía paso a paso para evaluar tu situación

Paso 1: Accede a tu cuenta oficial

https://www.ssa.gov/myaccount/

Aquí puedes ver estimaciones reales de tu beneficio.

Paso 2: Compara con el promedio

- Promedio 2026: ~$2,100

Paso 3: Analiza tu posición

- Más de $2,500 → estás en buen nivel

- Entre $2,000 y $2,300 → promedio

- Menos de $1,800 → podrías mejorar

Paso 4: Ajusta tu estrategia

- Considera retrasar tu retiro

- Aumenta tus ingresos actuales

- Revisa tu historial laboral

Estrategias avanzadas para aumentar tu cheque

Aquí es donde muchos profesionales en EE.UU. marcan la diferencia.

Trabaja al menos 35 años

Cada año adicional puede reemplazar un año de bajo ingreso.

Incrementa tus ingresos antes del retiro

Tus últimos años laborales suelen tener mayor impacto.

Retrasa el retiro

Cada año extra puede significar cientos de dólares más al mes.

Coordina con tu pareja

En matrimonios, elegir cuándo cada uno reclama puede optimizar el ingreso total.

Comparación con el costo de vida en EE.UU.

Aquí viene la realidad:

Según el Bureau of Labor Statistics:

https://www.bls.gov

- Costo promedio mensual para un jubilado: $3,500 – $4,500

Esto significa que:

El Seguro Social no suele ser suficiente por sí solo

Por eso, en EE.UU. es común complementar con:

- 401(k)

- IRA

- Ahorros personales

Errores comunes que debes evitar

- Reclamar sin entender las consecuencias

- No revisar tu cuenta SSA

- Ignorar la inflación

- Depender únicamente del Seguro Social

Impacto del Seguro Social en diferentes estados

El valor de tu cheque también depende de dónde vivas.

Ejemplo:

- California / New York → costo alto

- Texas / Florida → costo más bajo

En estados más baratos, tu cheque rinde más.

Tendencias futuras del Seguro Social

Expertos advierten que el sistema podría enfrentar desafíos a largo plazo.

- El fondo podría reducir beneficios en el futuro si no hay cambios

Esto no significa que desaparecerá, pero sí que planificar es más importante que nunca.

¿Los Multimillonarios También Cobran El Seguro Social? La Respuesta Sorprende A Muchos

Quién Puede Calificar Para Los Beneficios De Sobreviviente Del Seguro Social En 2026

$5181 Al Mes Del Seguro Social En 2026 Podrías Calificar Y No Lo Sabes