Fondo Del Seguro Social En Riesgo: El Fondo del Seguro Social en riesgo es un tema que cada vez aparece más en las noticias de Estados Unidos. Expertos financieros, economistas y autoridades del gobierno advierten que los pagos del Seguro Social podrían reducirse aproximadamente un 24% en el futuro si el Congreso no toma medidas para reforzar el sistema. Para millones de estadounidenses —desde trabajadores jóvenes hasta jubilados— esto no es solo un número en un informe económico; es dinero que ayuda a pagar comida, vivienda y medicamentos.

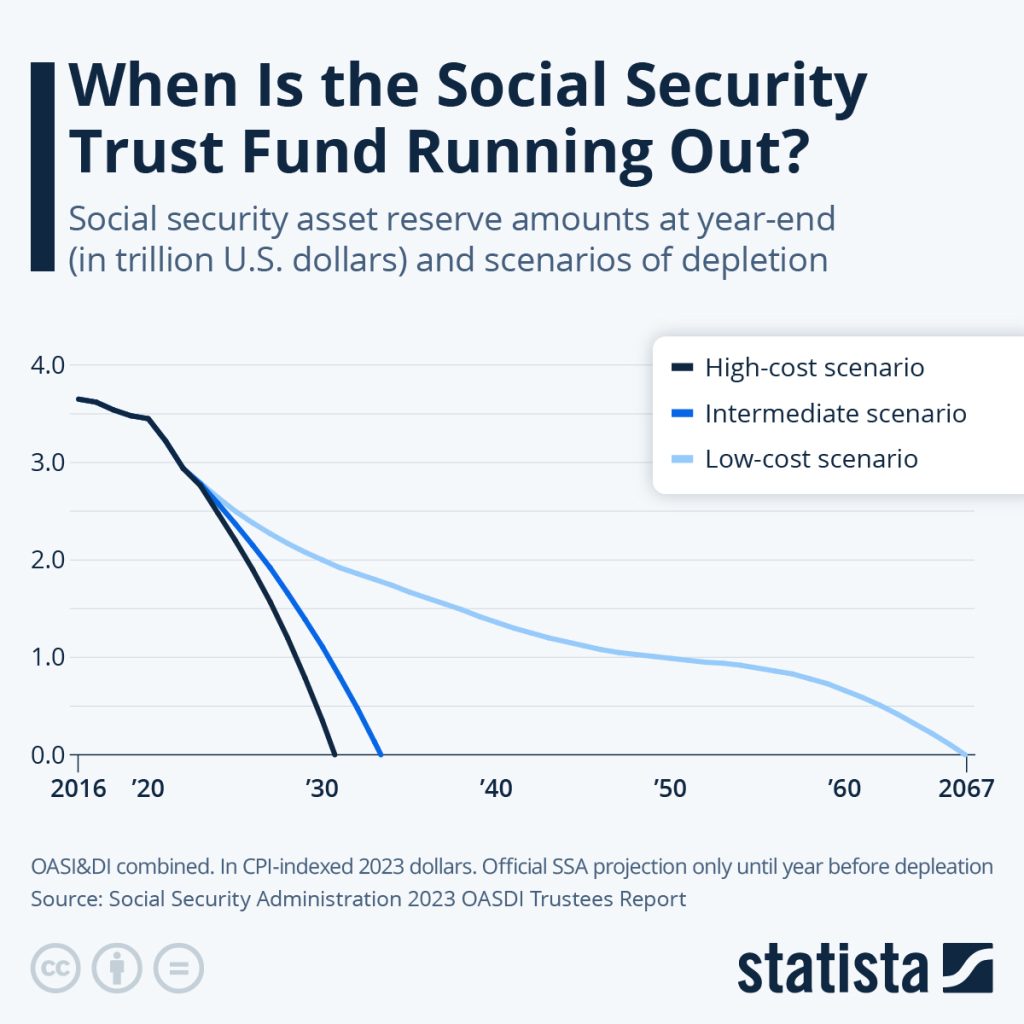

En términos simples, el Seguro Social funciona como una gran alcancía nacional. Los trabajadores pagan impuestos cada mes, y ese dinero se usa para pagar beneficios a jubilados, personas con discapacidad y sobrevivientes. Pero ahora hay un problema: más personas están retirándose y viviendo más años, mientras que el número de trabajadores que pagan impuestos no crece al mismo ritmo. Si no se hacen cambios, los expertos estiman que el fondo fiduciario del Seguro Social podría agotarse alrededor de 2033, lo que obligaría a reducir los beneficios a aproximadamente 76% de lo prometido, es decir, cerca de un recorte del 24%.

Table of Contents

Fondo Del Seguro Social En Riesgo

El Fondo del Seguro Social en riesgo es uno de los temas financieros más importantes para el futuro de Estados Unidos. Aunque los informes indican que los pagos podrían reducirse hasta un 24% alrededor de 2033, esto no significa que el programa desaparecerá. El Seguro Social sigue siendo un pilar clave para millones de estadounidenses. Sin embargo, expertos coinciden en que reformas legislativas serán necesarias para garantizar su estabilidad a largo plazo. Mientras tanto, los trabajadores pueden proteger su futuro financiero ahorrando temprano, diversificando sus ingresos y manteniéndose informados.

| Tema Clave | Información Importante |

|---|---|

| Programa | Seguro Social de Estados Unidos |

| Posible reducción | Hasta 24% en beneficios |

| Año estimado de agotamiento del fondo | Aproximadamente 2033 |

| Personas que reciben beneficios | Más de 67 millones de estadounidenses |

| Beneficio promedio mensual | Cerca de $1,900 USD para jubilados |

| Institución oficial | Administración del Seguro Social |

| Fuente oficial | https://www.ssa.gov |

¿Qué es el Seguro Social en Estados Unidos?

El Seguro Social es uno de los programas más importantes del gobierno estadounidense. Fue creado en 1935 durante la Gran Depresión bajo la presidencia de Franklin D. Roosevelt para ayudar a los trabajadores cuando se jubilan o si sufren una discapacidad.

Hoy en día, este programa proporciona beneficios a más de 67 millones de personas en Estados Unidos.

El dinero proviene principalmente del impuesto sobre la nómina, conocido como FICA (Federal Insurance Contributions Act).

Así funciona:

- Los trabajadores pagan 6.2% de su salario.

- Los empleadores pagan otro 6.2%.

- Ese dinero se deposita en el fondo fiduciario del Seguro Social.

Este fondo se utiliza para pagar beneficios actuales.

¿Por Qué el Fondo del Seguro Social Está en Riesgo?

Hay varias razones por las que el fondo del Seguro Social está bajo presión financiera.

1. La población está envejeciendo

En los años 1960 había aproximadamente 5 trabajadores por cada jubilado.

Hoy hay cerca de 2.8 trabajadores por beneficiario.

Eso significa menos personas pagando impuestos para sostener el sistema.

2. La gente vive más años

En el pasado, muchas personas recibían beneficios durante pocos años después de jubilarse.

Hoy, gracias a avances médicos, muchos jubilados viven 20 o 30 años después de retirarse.

Eso significa más pagos del sistema.

3. La generación “Baby Boom” se está jubilando

Los Baby Boomers, nacidos entre 1946 y 1964, están entrando en la edad de retiro.

Esto ha aumentado rápidamente el número de beneficiarios.

4. Los ingresos del sistema no crecen lo suficiente

El Seguro Social tiene un límite de ingresos sujetos a impuestos.

En 2024, ese límite es aproximadamente $168,600 dólares.

Los ingresos superiores a esa cantidad no pagan impuestos del Seguro Social.

Algunos economistas creen que eliminar este límite podría ayudar a fortalecer el programa.

¿Qué Significa Realmente un Recorte del 24%?

Un recorte del 24% no significa que el Seguro Social desaparecerá.

Significa que el sistema solo podrá pagar lo que recaude en impuestos cada año.

Por ejemplo:

| Beneficio actual | Con recorte del 24% |

|---|---|

| $2,000 | $1,520 |

| $1,500 | $1,140 |

| $1,000 | $760 |

Para muchos jubilados, esa diferencia podría ser muy significativa.

Según el Center on Budget and Policy Priorities, el Seguro Social proporciona al menos el 50% de los ingresos para aproximadamente la mitad de los jubilados estadounidenses.

Cómo Afectaría Esto a Diferentes Grupos

Jubilados actuales

Si no se realizan reformas, los jubilados actuales podrían ver una reducción en el futuro.

Pero históricamente, el Congreso ha intervenido para evitar recortes bruscos.

Trabajadores jóvenes

Los millennials y la Generación Z suelen preguntarse:

“¿Seguirá existiendo el Seguro Social cuando me jubile?”

La mayoría de expertos dice sí, pero probablemente con cambios.

Personas con discapacidad

El Seguro Social también proporciona beneficios a personas con discapacidad.

Cualquier reducción en el fondo podría afectar este programa.

Posibles Soluciones que Discuten los Expertos

El Congreso tiene varias opciones para fortalecer el sistema.

1. Aumentar los impuestos al Seguro Social

Un pequeño aumento del impuesto sobre la nómina podría cerrar gran parte del déficit.

2. Aumentar la edad de jubilación

Actualmente, la edad completa de jubilación es 67 años.

Algunos legisladores proponen aumentarla gradualmente.

3. Eliminar el límite de ingresos sujetos a impuestos

Actualmente, los salarios por encima de $168,600 no pagan impuestos del Seguro Social.

Eliminar ese límite podría aumentar significativamente los ingresos del sistema.

4. Reducir beneficios para personas con altos ingresos

Algunas propuestas sugieren reducir beneficios para jubilados con ingresos altos.

Consejos Prácticos para Prepararse

Como asesor financiero, siempre recomiendo no depender exclusivamente del Seguro Social para la jubilación.

Aquí algunos consejos prácticos.

1. Ahorra temprano

Incluso pequeñas cantidades pueden crecer mucho con el tiempo.

Por ejemplo:

- $200 al mes invertidos durante 30 años pueden superar $200,000 dependiendo del rendimiento.

2. Aprovecha planes de retiro

Los trabajadores en Estados Unidos pueden usar:

- 401(k)

- IRA

- Roth IRA

3. Diversifica tus ingresos para la jubilación

Un plan sólido puede incluir:

- Seguro Social

- Ahorros personales

- Pensiones

- Inversiones

4. Usa herramientas de cálculo de beneficios

La Administración del Seguro Social ofrece calculadoras oficiales.

¿Los Multimillonarios También Cobran El Seguro Social? La Respuesta Sorprende A Muchos

Cambios En La Evaluación De Discapacidad Del Seguro Social Podrían Impactar A Millones

Este Es El Beneficio Promedio Del Seguro Social Entre Los 62 Y 80 Años