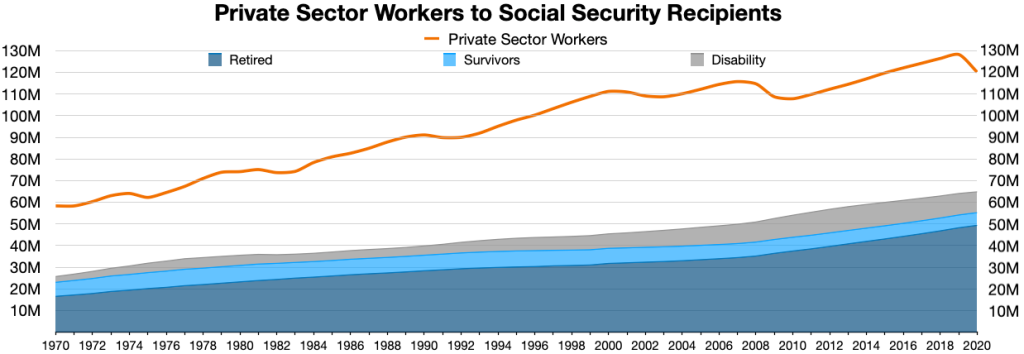

El secreto poco conocido para aumentar tu cheque del Seguro Social: El beneficio máximo del Seguro Social en 2026 es uno de los temas más buscados en Estados Unidos, especialmente por trabajadores que están cerca de la jubilación o ya están pensando en retirarse. Si tu objetivo es aumentar tu cheque del Seguro Social, debes saber que existen estrategias completamente legales que pueden ayudarte a recibir cientos o incluso miles de dólares adicionales cada mes. No es magia ni un truco oculto—es entender cómo funciona el sistema y jugar con las reglas a tu favor. En EE.UU., el Seguro Social no es solo un ingreso extra; para millones de personas es su principal fuente de sustento. Según datos de la Social Security Administration (SSA), más del 40% de los jubilados dependen de este ingreso para cubrir la mayoría de sus gastos básicos. Sin embargo, muchas personas cometen errores costosos por falta de información. Aquí es donde entra la diferencia entre alguien que recibe un cheque promedio y alguien que maximiza su beneficio. Como dicen en Estados Unidos: “Work smarter, not harder.”

Table of Contents

El secreto poco conocido para aumentar tu cheque del Seguro Social

El secreto poco conocido para aumentar tu cheque del Seguro Social en 2026 no es un truco oculto, sino una combinación de decisiones inteligentes. Entender cómo se calcula tu beneficio, elegir el momento adecuado para reclamar y optimizar tus ingresos puede marcar una diferencia enorme en tu calidad de vida durante la jubilación. En Estados Unidos, donde la planificación financiera es clave, aplicar estas estrategias puede convertir un ingreso promedio en uno mucho más sólido y seguro.

| Concepto clave | Detalles |

|---|---|

| Beneficio máximo mensual | Hasta $5,251/mes si reclamas a los 70 años |

| Edad mínima para reclamar | 62 años (reducción de hasta 30%) |

| Edad plena de jubilación | 66–67 años |

| Aumento COLA 2026 | ~2.8% |

| Límite de ingresos 2026 | $24,480/año |

| Años utilizados en cálculo | 35 años |

| Sitio oficial | https://www.ssa.gov |

Cómo funciona realmente el cálculo del Seguro Social

Para entender cómo aumentar tu cheque, primero necesitas comprender cómo se calcula. El Seguro Social utiliza una fórmula basada en el Average Indexed Monthly Earnings (AIME), que básicamente es el promedio de tus ingresos ajustados por inflación durante tus 35 mejores años de trabajo.

Luego, ese número se transforma en el Primary Insurance Amount (PIA), que es el monto base que recibirías a tu edad plena de jubilación.

Esto significa que:

- Si tienes menos de 35 años trabajados → se agregan años con $0

- Si tus ingresos fueron bajos en ciertos años → afectan negativamente tu promedio

- Si aumentas tus ingresos en años recientes → puedes subir tu beneficio final

Ejemplo claro:

Imagina que trabajaste 30 años con buenos ingresos, pero tienes 5 años sin trabajar. Esos 5 años se cuentan como cero, reduciendo tu promedio. Si decides trabajar 5 años más con buen salario, puedes reemplazar esos ceros y aumentar significativamente tu cheque mensual.

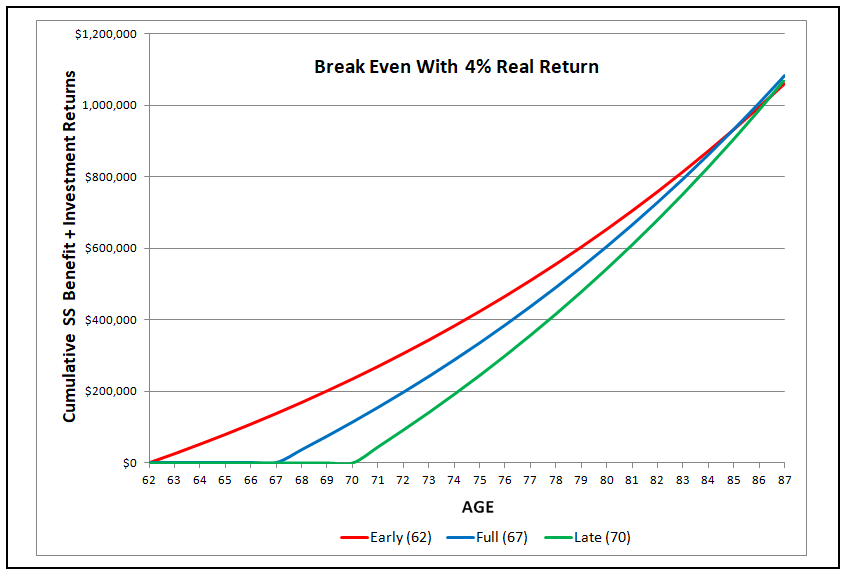

El factor más importante: la edad en que reclamas

Aquí es donde está el verdadero “game changer”.

Puedes comenzar a recibir beneficios desde los 62 años, pero eso viene con una reducción permanente. Por otro lado, si esperas hasta los 70 años, obtienes el beneficio máximo posible.

- A los 62 años: reducción de hasta 30%

- A la edad plena (66–67): recibes el 100%

- A los 70 años: hasta 124–132% del beneficio base

Esto se debe a los llamados Delayed Retirement Credits, que aumentan tu beneficio aproximadamente un 8% por año después de la edad plena.

Ejemplo práctico:

- Beneficio a los 67 años: $2,000/mes

- Si esperas hasta los 70: ~$2,480/mes

Eso son casi $6,000 adicionales al año, de por vida.

Por qué 2026 es un año importante

El año 2026 trae varios cambios relevantes que afectan directamente tu cheque.

Primero, el ajuste por costo de vida (COLA) será de aproximadamente 2.8%. Este ajuste está diseñado para compensar la inflación y proteger el poder adquisitivo de los beneficiarios.

Sin embargo, este aumento puede verse parcialmente compensado por el incremento en los costos de Medicare, especialmente la Parte B. Esto significa que aunque tu cheque bruto aumente, el dinero que realmente recibes puede no crecer tanto como esperabas.

Estrategias avanzadas para maximizar tu beneficio

Retrasar el cobro de beneficios

Esta es la estrategia más poderosa. Retrasar el cobro hasta los 70 años puede aumentar significativamente tu ingreso mensual. Es especialmente recomendable si tienes buena salud y antecedentes familiares de longevidad.

Continuar trabajando en los años clave

Trabajar más allá de los 60 puede ser extremadamente beneficioso, especialmente si tus ingresos actuales son altos. Esto puede reemplazar años anteriores con ingresos más bajos en el cálculo del Seguro Social.

Además, en 2026 puedes ganar hasta $24,480 al año antes de que se reduzcan tus beneficios si aún no alcanzas la edad plena.

Aprovechar beneficios conyugales

Si estás casado, divorciado o viudo, puedes tener derecho a beneficios adicionales. En algunos casos, puedes recibir hasta el 50% del beneficio de tu cónyuge.

Esto es particularmente útil si uno de los dos tuvo ingresos significativamente más altos.

Planificación fiscal inteligente

Muchos no saben que el Seguro Social puede estar sujeto a impuestos federales.

- Hasta el 85% de tus beneficios puede ser gravable

- Depende de tu ingreso combinado

Estrategias como retirar dinero de cuentas Roth IRA o controlar distribuciones de 401(k) pueden ayudarte a reducir la carga fiscal.

Errores comunes que debes evitar

Uno de los errores más comunes es reclamar beneficios demasiado temprano. Aunque puede parecer tentador comenzar a recibir dinero a los 62 años, esto puede reducir permanentemente tus ingresos mensuales.

Otro error frecuente es no revisar tu historial de ingresos en la SSA. Errores en tu registro pueden afectar directamente tu beneficio.

También es común que las parejas no coordinen sus estrategias, lo que puede resultar en pérdidas significativas a largo plazo.

Impacto real en la vida diaria

Para ponerlo en perspectiva, la diferencia entre reclamar a los 62 y a los 70 años puede superar los $1,000 mensuales. Eso equivale a más de $12,000 al año, lo que puede cubrir gastos como:

- Alquiler o hipoteca

- Seguro médico

- Alimentación

- Viajes o calidad de vida

En Estados Unidos, donde el costo de vida sigue aumentando, cada dólar cuenta.

Alerta sobre el Seguro Social: por qué los pagos podrían reducirse hasta un 24%

Tercer Pago Del Seguro Social De Marzo Llega En Cinco Días Mira Si Te Corresponde

Quién Puede Calificar Para Los Beneficios De Sobreviviente Del Seguro Social En 2026